公務員や一部の企業などは、年度末に一斉に定年退職を迎えます。

見送る側の現役世代にとって、「いずれ自分も」とセカンドライフを意識する時期となるでしょう。

実際にリタイアを迎えるとなると、悠々自適な老後生活を楽しみに思う一方で「生活できるのか」不安になる方も少なくありません。

ましてや、昨今は物価上昇や今後増税が予想されるニュースなどを見て、現在の自分の預金残高では…と不安を抱いた方もいるでしょう。

今回は一般的に年金受給開始年齢とされている65歳以上世帯の「平均貯蓄額」を見ていきながら、平均的な生活費や年金額、65歳以上の給与についても触れていきます。

1. 65歳以上世帯の平均貯蓄額はいくらなのか

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、65歳以上世帯のうち「二人以上世帯」の貯蓄額平均は以下のとおりでした。

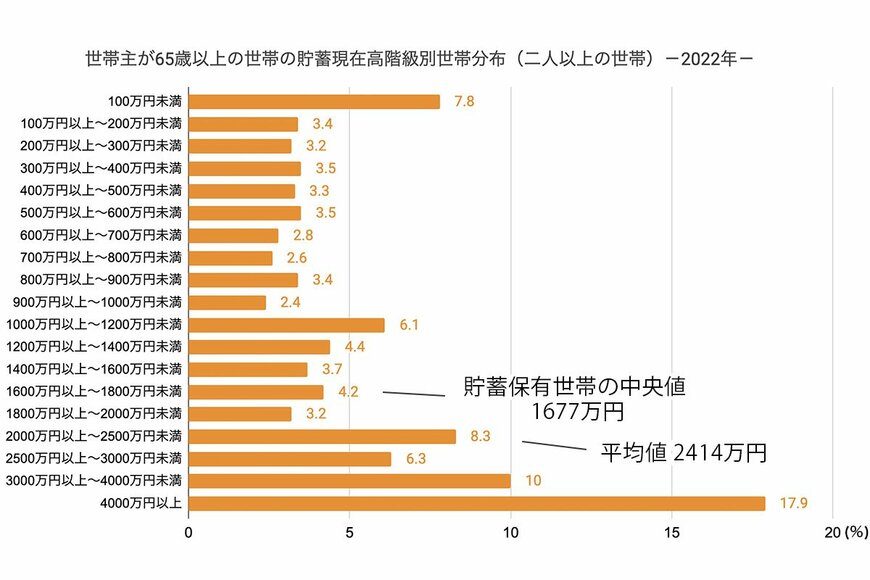

【貯蓄額】世帯主が【65歳以上の世帯】の貯蓄現在高階級別世帯分布(二人以上の世帯)1/2

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」をもとにLIMO編集部作成

貯蓄平均値は2414万円、貯蓄中央値は1677万円です。調査では「4000万円以上」と回答した世帯も多いため、平均額が押し上げられていると考えられます。

金額ごとの割合も見ておきましょう。

1.1 65歳以上の二人以上世帯の貯蓄額一覧表(平均・中央値)

- 100万円未満:7.8%

- 100~200万円未満:3.4%

- 200~300万円未満:3.2%

- 300~400万円未満:3.5%

- 400~500万円未満:3.3%

- 500~600万円未満:3.5%

- 600~700万円未満:2.8%

- 700~800万円未満:2.6%

- 800~900万円未満:3.4%

- 900~2000万円未満:2.4%

- 1000~1200万円未満:6.1%

- 1200~1400万円未満:4.4%

- 1400~1600万円未満:3.7%

- 1600~1800万円未満:4.2%

- 1800~2000万円未満:3.2%

- 2000~2500万円未満:8.3%

- 2500~3000万円未満:6.3%

- 3000~4000万円未満:10.0%

- 4000万円以上:17.9%

貯蓄額2000万円を超える世帯が全体の42.5%を占めている一方で、100万円未満の世帯は7.8%。貯蓄額が1000万円に満たないシニア世帯は約36%です。

老後に貯蓄がいくら必要となるかは世帯によって異なりますが、老後収入の柱となる公的年金の受給額によっては、貯蓄1000万円で老後を迎えるのは不安と感じるかもしれません。

次章で厚生年金と国民年金の平均受給額を確認していきましょう。

2. 65歳以上「厚生年金と国民年金」はみんないくら?

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」によると、2022年度末時点の老齢年金の平均年金月額は厚生年金で14万3973円、国民年金で5万6316円でした。

年代別にも確認してみます。

※厚生年金には国民年金の金額が含まれます。

2.1 65歳以上の厚生年金の平均月額(5歳刻み)

- 65~69歳:14万4322円

- 70~74歳:14万2779円

- 75~79歳:14万6092円

- 80~84歳:15万4860円

- 85~89歳:15万9957円

2.2 65歳以上の国民年金の平均月額(5歳刻み)

- 65~69歳:5万7829円

- 70~74歳:5万7084円

- 75~79歳:5万6205円

- 80~84歳:5万6139円

- 85~89歳:5万6044円

国民年金の場合、20歳~60歳未満の40年間に全ての保険料を納めれば満額、未納がある場合は満額からその分減額される仕組みです。

一定以上の年齢の場合、年金への加入が義務付けられていなかった方もいるため、年齢があがるほど受給額は若干下がっています。

反対に厚生年金の場合、年齢が高いほど年金額は高い傾向にあります。これは厚生年金の報酬比例部分を算出するときの乗率が、改定によって変化しているためと考えられます。

ただし個人差があるため、平均通りの年金を受給できるわけではありません。過去の年金加入記録を確認するとともに、将来の目安額も個別に確認しておきましょう。