40歳代〜50歳代の方は就職氷河期と呼ばれる世代で、大卒者であっても正社員として就職するのが難しかった方たちとされています。

希望する仕事に就けなかったり、十分な給与が受け取れなかったりなどにより、社会人になって20〜30年たった今でも、思うように貯蓄がすすんでいない方も少なくありません。

この記事では、40歳代〜50歳代の方で貯蓄ゼロの方はどのくらいいるのかを確認するとともに、毎月ギリギリの生活を抜け出す方法についてご紹介します。

1. 40歳代〜50歳代で貯蓄ゼロは何%?

40歳代〜50歳代の貯蓄ゼロの方はどのくらいいるのか、金融広報中央委員会の「家計の金融行動に関する世論調査(令和4年)」をもとに確認していきましょう。

1.1 二人以上世帯の約25%が貯蓄ゼロ

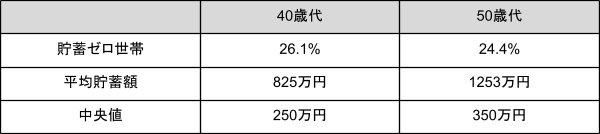

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると、二人以上世帯の40歳代では26.1%、50歳代では24.4%の世帯が貯蓄ゼロとなっています。

40歳代・50歳代のおよそ4世帯に1世帯は貯蓄がないことになります。

平均貯蓄額は40歳代で825万円、50歳代では1253万円ですが、平均額は貯蓄額の多い方が金額を引き上げている可能性があり、実態を知るには中央値の方が適しているとされています。

中央値は40歳代で250万円、50歳代で350万円です。これが、実際の平均額に近いといえるでしょう。

1.2 単身世帯では36~40%が貯蓄ゼロ

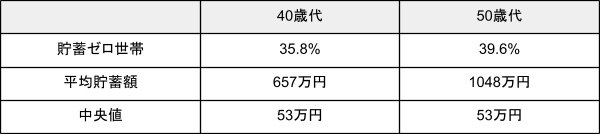

同じく金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」によると、単身世帯の40歳代で35.8%、50歳代で39.6%の世帯が貯蓄ゼロとなっています。

二人以上世帯と比較すると、単身世帯の方が40歳代では9.7%、50歳代では15.2%、貯蓄なしの世帯が多いことがわかります。

平均貯蓄額は40歳代で657万円、50歳代で1048万円ですが、より実態に近い中央値は40歳代・50歳代ともに53万円です。

実際の平均額は100万円に満たないのが実情で、急にまとまった出費が必要になったときなどに対応できない可能性があります。また、老後資金の準備のことを考えると、今すぐに貯蓄に取り組む必要性が高いといえます。

2. 貯蓄を増やすために今日からできること3つ

貯蓄ゼロの方が貯蓄を増やしていくためにできることを3つご紹介します。

2.1 家計状況を把握する

まずは、毎月の収入と支出を計算し、どのくらいプラス(またはマイナス)になっているのかを把握します。方法としては、家計簿を付けるのがひと目でわかりやすく便利です。

最近は、さまざまな家計簿アプリも出ているので、使いやすいものを選んで活用すると良いでしょう。不要な支出はないかを確認し、無駄遣いをしているところを見つけます。

2.2 固定費を見直す

固定費の見直しは、家計の見直しに役立ちます。というのも、一度見直しをすればその後もずっと節約を続けられるからです。

固定費とは毎月一定金額がかかるもので、水道光熱費や家賃、通信費などが該当します。

たとえば、電気代とガス代をセットにすると料金が安くなるプランを利用したり、携帯電話を安い会社に切り替えたりすることを検討してはいかがでしょうか。

また、不要なサブスクリプションサービスの料金を支払っていないかも確認すると良いでしょう。

2.3 先取り貯蓄をする

貯蓄ができていない方の中には、「その月に余った金額を貯蓄する」という方法をとっている方がいます。毎月数万円余って、それを間違いなく貯蓄できれば問題ないですが、そうはいかないケースが多いでしょう。

そこでおすすめなのが先取り貯蓄です。給与を受け取ったらすぐに一定金額を貯蓄に回す方法です。口座振替にしておけば自動で引き落とされ貯蓄されていくので、いつのまにかまとまったお金が貯められます。

その月の生活は、貯蓄分を差し引いた金額でやりくりをしていくため、使い過ぎを防げます。

3. まとめにかえて

40歳代〜50歳代の貯蓄ゼロ世帯は、二人以上世帯で約25%、単身世帯では約36〜40%です。

中央値を見ても、貯蓄がすすんでいる世帯は決して多いとはいえず、急な出費に備えるため、また、老後資金準備のために早めに貯蓄を始められると良いでしょう。

参考資料

木内 菜穂子