3. おひとりさま50歳代が知っておきたい老後の「収入と支出」

ここまで50歳代のおひとりさま世帯の貯蓄事情を眺めてきました。

貯蓄はたくさんあれば安心かもしれませんが、安心できる金額は人それぞれです。

老後に向けて最低限必要な貯蓄額は、年金収入から生活費を引いて「赤字」になる金額から考える必要があります。

年金収入も生活費も、どちらも人によって異なるものですが、ここではいまのシニア世代の平均的な金額を参考に確認しておきましょう。

3.1 老後の収入「国民年金・厚生年金」はいくら?

一般的に、老後は公的年金による収入をメインに過ごすことになります。

では、公的年金はどのくらい受給できるのでしょうか。

厚生労働省年金局が公表した「令和4年度 厚生年金保険・国民年金事業の概況」によると、2022年度末の厚生年金の平均月額は、以下のとおりです。

◆国民年金の平均月額◆

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

◆厚生年金の平均月額◆

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

※厚生年金の平均月額には国民年金部分を含みます。

上記のとおり、国民年金は月額5万円程度、厚生年金は月額14万円ほどです。

厚生年金は、会社員や公務員など一定の要件を満たす人が国民年金に上乗せする形で加入する年金です。

老後に受給する年金についても、国民年金に厚生年金を上乗せするため、国民年金のみの人より年金額が多くなる傾向にあります。

しかし、厚生年金部分は年金加入期間と年収によって決定するため大きな個人差があるものです。

ご自身の年金見込額は「ねんきん定期便」や「ねんきんネット」で確認しておきましょう。

3.2 老後の支出はいくら?

収入に対して支出はいくらなのか。

総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上無職単身世帯の支出は15万5495円です。

内訳も見てみましょう。

【支出】15万5495円

- 食費:3万7485円

- 住居:1万2746円

- 光熱・水道:1万4704円

- 家具・家事用品:5956円

- 被服及び履物:3150円

- 保健医療:8128円

- 交通・通信:1万4625円

- 教養娯楽:1万4473円

- その他:3万1872円

- 非消費支出(直接税・社会保険料):1万2356円

上記の支出と先ほど確認した平均的な年金収入を照らし合わせてみましょう。

国民年金の平均月額は5万6316円、厚生年金の平均月額は14万3973円でした。

国民年金のみを受給するおひとりさまは、ひと月9万9179円の赤字となります。

厚生年金を受給するおひとりさまは、ひと月1万1522円の赤字となります。

このように、ご自身の今の生活費と年金見込額から老後の家計収支を想定して、50歳代、老後に向けてラストスパートをかけていきましょう。

4. 2024年は計画的に貯蓄しよう

これまで、おひとりさま50歳代の貯蓄事情と、現在のシニア世代の平均的な収入と支出を確認しました。

老後資金の確保は必須といえそうですね。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

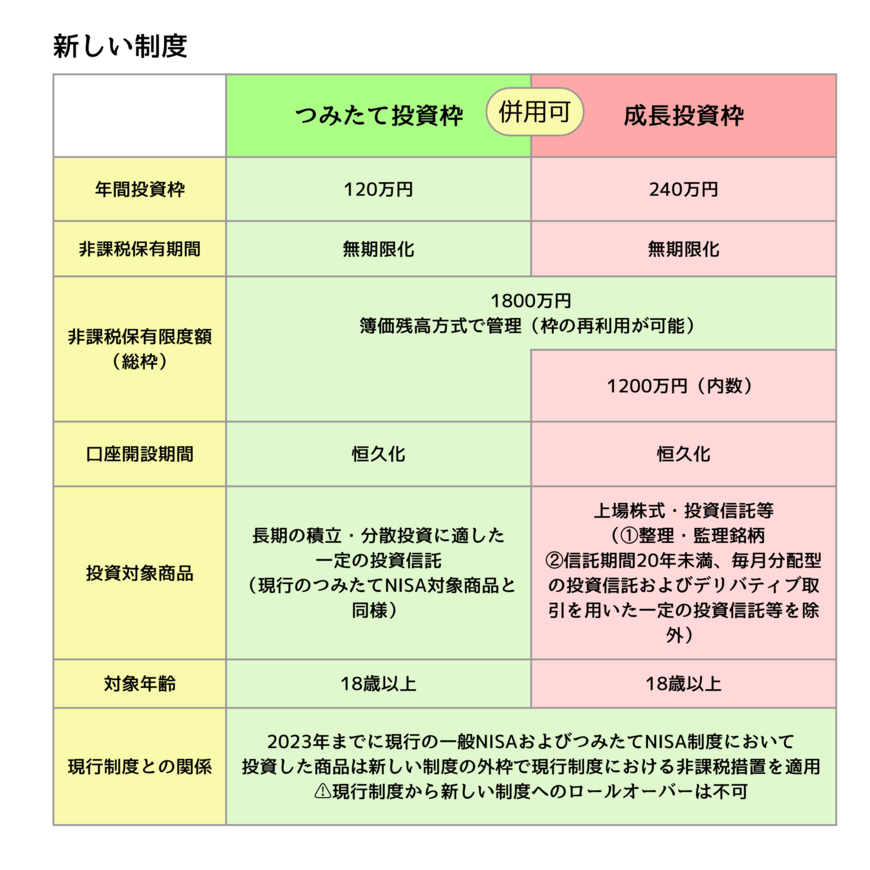

2024年は新NISAスタートの年。

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

資産運用となればリスクがあるので、事前の情報収集や勉強が重要となります。

これを機に、2024年のご家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 金融庁「新しいNISA」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

和田 直子