2. 月の生活費は平均いくら?65歳以上・無職夫婦のケース

リタイヤ後は、徐々に生活費も減少していくことが考えられます。

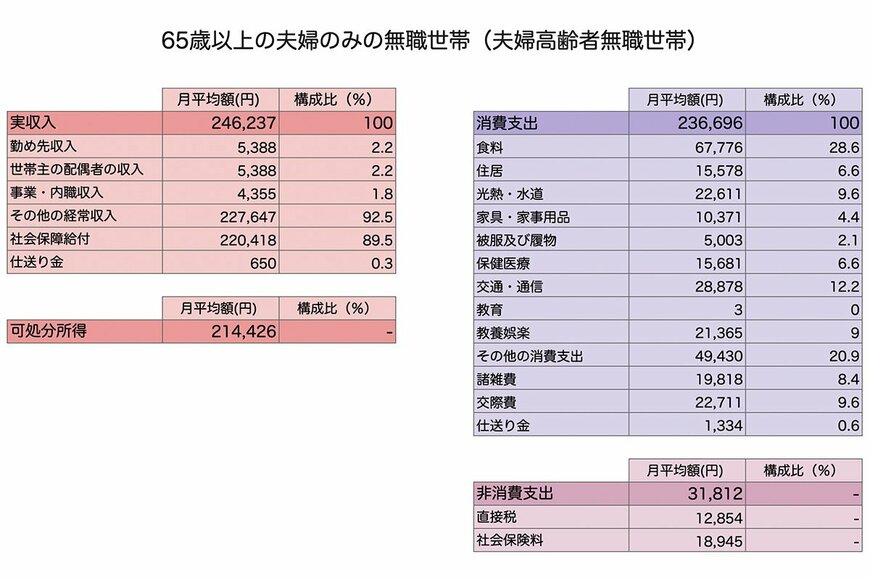

総務省統計局の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」より、「65歳以上の夫婦のみの無職世帯」の家計収支を見てみましょう。

2.1 65歳以上・夫婦のみ無職世帯の「月の平均的な収支」

月の収入

収入:24万6237円(うち社会保障給付)22万418円

月の支出

- 消費支出:23万6696円

- 食料:6万7776円

- 住居:1万5578円

- 光熱・水道:2万2611円

- 家具・家具用品:1万371円

- 被服及び履物:5003円

- 保健医療:1万5681円

- 交通・通信:2万8878円

- 教育:3円

- その他:4万9430円

- 非消費支出:3万1812円

消費合計26万8508円

月の収支:▲2万2270円

収入24万6237円に対して支出が26万8508円となり、月の赤字額は2万2270円となりました。

仮に平均的な暮らしを65歳から90歳まで続ける場合、25年間で赤字総額は668万1000円。ここに住宅改修費や介護費用、あるいは施設の入居費用などを見込むことで、総合的な赤字額がわかります。

これが必要な老後資金となります。実際には上記の収支通りになるわけではないので、それぞれの家庭でシミュレーションが必要になるでしょう。

支出額はなんとなくわかりますが、収入額はどうでしょうか。

3. 65歳でリタイヤできる?年金月額の平均はいくらなのか

一般的に、年金の受給開始年齢は65歳以上となっています。つまり、年金が十分もらえるのであれば、たとえ貯蓄が少なくても年金で生活できるということになります。

収支の平均額では、社会保障給付(年金など)が夫婦合計で22万418円でした。

参考までに、厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」より、現代シニアの平均的な年金額(ひとりあたり)も見ておきましょう。

3.1 国民年金(老齢基礎年金)の受給額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

国民年金は5万6316円、厚生年金は14万3973円が平均的な受給額でした。

確かに夫婦の合計額は、「夫:厚生年金+妻:国民年金」のケースで約22万円です。ただし個人差が大きいので、夫婦ともに会社員であった夫婦はもっと多いですし、夫婦ともに自営業であればもっと少なくなります。

また、老後の収入として公的年金以外にも見込める方がいます。株の配当や家賃収入、保険やiDeCoなどで私的年金を受け取る方もいますね。

それぞれがどのように老後対策を行ったのかによって、老後の収入額が変わります。逆に言うと、「65歳でリタイヤしたい」と望むのであれば、しっかりと準備が必要になるということです。

4. 老後の備えについて考える

春は定年退職の季節。公務員や一部の企業では、年度末に一斉に退職を迎えます。

こうした方を見送るとき、「完全にリタイヤして悠々自適な老後生活を送れるのはうらやましい」と思うかもしれませんね。

ただし、完全にリタイヤできるということは、それなりに老後対策を進められた成果とも言えます。

確かに時代の変化もあり、親世代と同じような老後を…というのは難しいかもしれません。しかし、自分の老後を豊かにできるのはやはり自分自身です。

老後資金の対策は一つだけでは不安ですが、仕事による収入、預貯金、資産運用など複数の選択肢をもつことでリスクを抑えることもできます。

これを機に、家庭に合った老後対策について考えてみてはいかがでしょうか。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

太田 彩子