「ウチの親は65歳でリタイアした」という方もいるでしょう。かつては60歳で定年退職を迎える方が多かったものですが、最近では再雇用や定年延長で働くことも多いです。

いつまで働くかはそれぞれの家庭で異なりますが、理想どおりのセカンドライフを叶えるには、やはりお金の問題を解決する必要があります。

リタイヤを迎えた世帯の貯蓄や厚生年金と国民年金の平均月額、また月の生活費などから、リタイヤ後の生活について考えてみましょう。

春は定年退職の季節。今後のキャリアを長期的に考えるきっかけにしてみてはいかがでしょうか。

1. 65歳以上で無職の夫婦世帯は「平均貯蓄額」がいくらなのか

まず重要になるのが、どれほどの貯蓄があればリタイヤしても安心か、という視点です。

実際にはそれぞれの世帯でのシミュレーション(後述)が必要になりますが、ここでは実際にリタイアした夫婦の平均貯蓄額を見ていきましょう。

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」を参考にします。

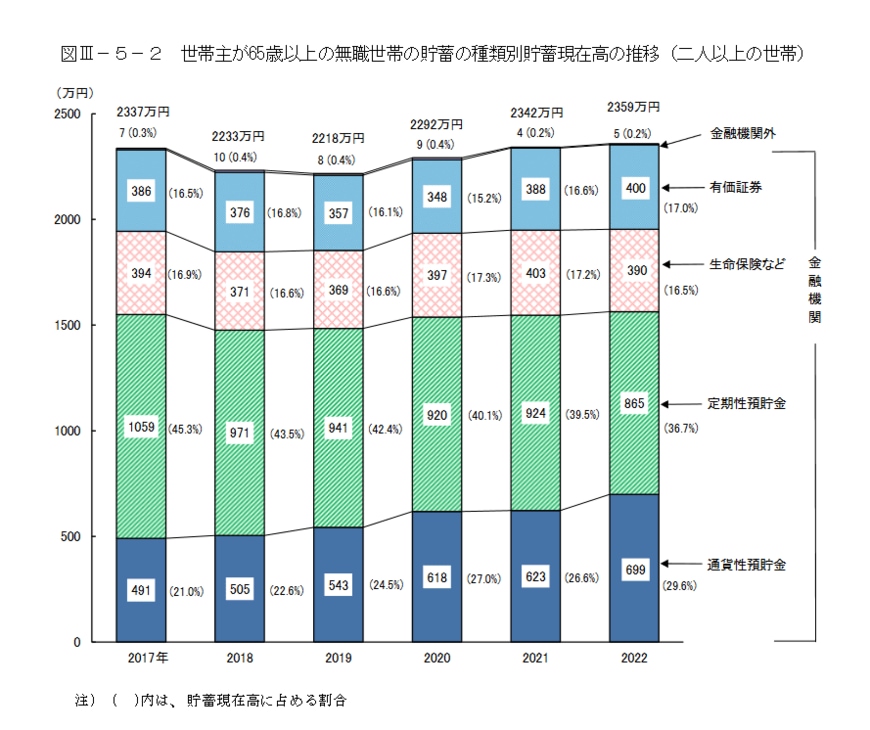

65歳以上で無職の夫婦世帯の平均貯蓄額は2359万円でした。

では、勤労世帯も含めるとどうなるのでしょうか。同じく総務省のデータから見ていきます。

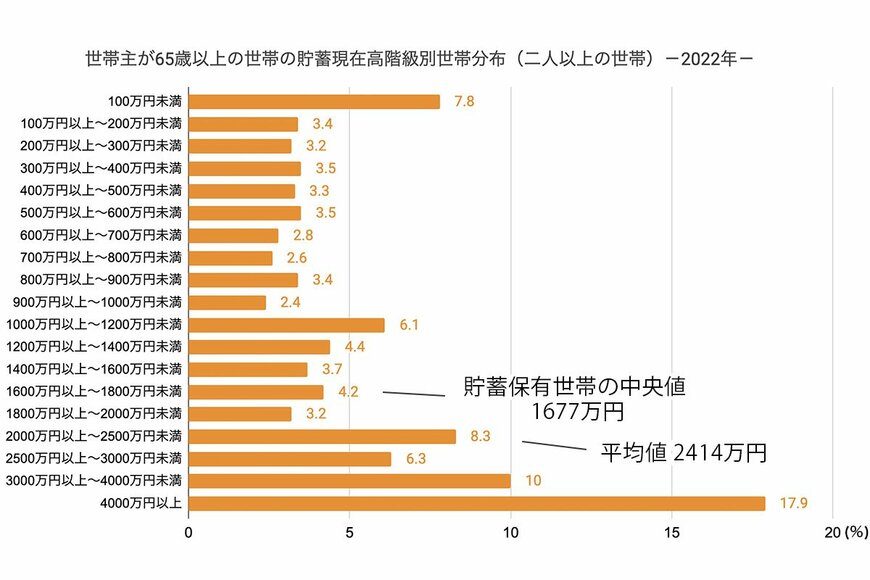

【貯蓄額】世帯主が【65歳以上の世帯】の貯蓄現在高階級別世帯分布(二人以上の世帯)2/5

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」をもとにLIMO編集部作成

勤労世帯も無職世帯も含めた世帯での貯蓄現在高は次のとおりです。

1.1 65歳以上の二人以上世帯の貯蓄額一覧表(平均・中央値)

- 平均:2414万円

- 貯蓄保有世帯の中央値:1677万円

- 100万円未満:7.8%

- 100~200万円未満:3.4%

- 200~300万円未満:3.2%

- 300~400万円未満:3.5%

- 400~500万円未満:3.3%

- 500~600万円未満:3.5%

- 600~700万円未満:2.8%

- 700~800万円未満:2.6%

- 800~900万円未満:3.4%

- 900~2000万円未満:2.4%

- 1000~1200万円未満:6.1%

- 1200~1400万円未満:4.4%

- 1400~1600万円未満:3.7%

- 1600~1800万円未満:4.2%

- 1800~2000万円未満:3.2%

- 2000~2500万円未満:8.3%

- 2500~3000万円未満:6.3%

- 3000~4000万円未満:10.0%

- 4000万円以上:17.9%

65歳以上の貯蓄は平均2414万円。無職世帯である2359万円より若干多い金額となりました。

ただし、実態に近い中央値をみると1677万円です。貯蓄残高ごとの内訳を見ても、貯蓄がある人とない人の差が大きいことがうかがえます。