2. 積み立て額を増やせばさらに短期間で1000万円を達成可能

「月4万円では1000万円に到達しない」「もう少し積み立て期間を短くしたい」という方は、積み立て金額の増額を検討しましょう。

最終的に形成できる資産の額は、主に次の3要素で決まります。

- 積み立て期間(長いほど増えやすい)

- 積み立て額(多いほど増えやすい)

- 運用利回り(高いほど増えやすい)

そのため、目標資産額が決まっている場合、積み立て金額を増やせば期間は短縮できます。

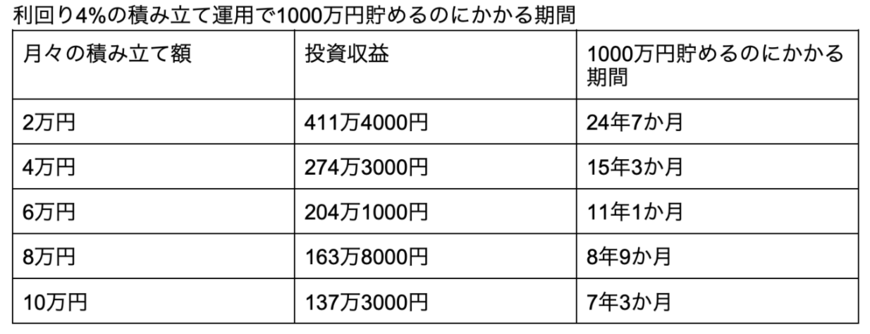

利回りを4%とした場合、それぞれの積み立て額で1000万円貯めるのに必要な期間は【図表3】の通りです。

【図表3】利回り4%の積み立てで1000万円貯めるのに必要な期間

このように積み立て額を増やしたり、高い運用利回りを狙ったりすれば、積み立て期間を大幅に短縮可能です。

ただし、運用利回りを高めると、リスクの高い資産への投資が必要になるケースも考えられます。

損失リスクも高くなるためいたずらに利回りだけを追求せず、自分が許容できる適度なリスクの資産へ投資しましょう。

子どもの独立やローン完済、保険見直しなど月々の支出が減るタイミングでは、積み立て額の増額も検討してみましょう。

3. 【最新】意識調査からみる、みんなの「新NISA利用予定」

ここで、結婚している男女1106名の新NISAへの意識を確認していきましょう。

SMBC日興証券株式会社が、投資情報サービス「日興フロッギー」を対象主体として「共働き夫婦のおこづかい・資産運用に関する意識調査」を実施しました。

調査概要は下記のとおりです。

- 調査方法:Fastaskによるインターネット調査

- 調査対象:全国の既婚者

- 有効回答数:男女合計1106名

- 実施日:2023年12月11日~12月18日

- 調査会社:SMBC日興証券株式会社

- リリース公開日:20247年1月18日

3.1 「つみたて投資枠」月々の投資予定額:共働き夫婦世帯で「1万円以上3万円未満」最多

【図表4】新NISA「つみたて投資枠」における月々の投資予定額

新NISA「つみたて投資枠」を利用予定の回答者に「毎月いくらずつ投資する予定か」を聞いたところ【図表4】のような結果となりました。

〈新NISA「つみたて投資枠」における月々の投資予定額〉

- 1万円未満:12%

- 1万円以上3万円未満:38%

- 3万円以上5万未満:22%

- 5万円以上10万円未満:9%

- 10万円:14%

- 決めていない:5%

共働き夫婦世帯では「1万円以上3万円未満」という回答が38%で最多になる結果でした。

続いて「3万円以上5万円未満」(22%)が2位の割合となっています。

また、最大額である「10万円」の回答割合は14%。「新NISAをフル活用したい」という層も見受けられます。

月々の投資額には、家計収支の状況やライフプランなどが影響します。

一度決めた投資額をそのままにしている人は、再検討してみてもよいでしょう。

3.2 時間を味方につけてコツコツと「資産形成」していこう

老後を迎えるまでに1000万円の資金を運用でつくることは、40代からでも可能であるとわかりました。

資産運用の鉄則は、時間を味方につけることであるため、早いタイミングで始められるほうが良いでしょう。

時間を味方につけることができない年齢であれば、積立額を上げることを検討することも一案といえます。

もちろん投資には元本割れのリスクは伴うため、自分に合う積立方法を取り入れることが大切です。

国の優遇制度であるNISAやiDeCoを活用するなど様々な手段はありますが、まずは情報収集から始めてみてはいかがでしょうか。

参考資料

菅原 美優