3. 【2024度の年金額】2.7%アップ。厚生年金の月額例はひとりで月16万2483円

また、年金額は毎年度改定されます。

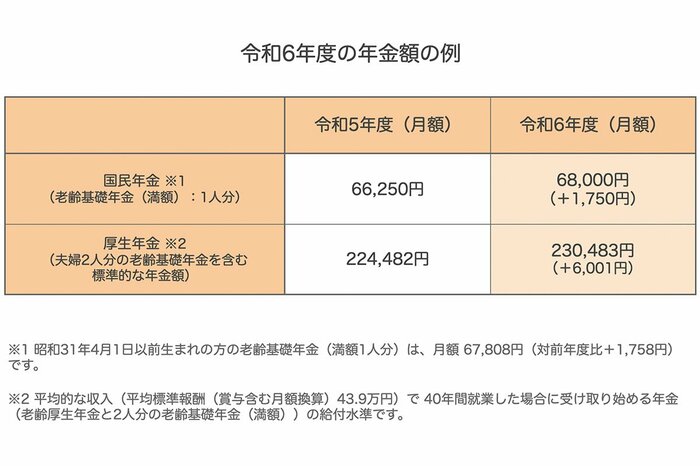

厚生労働省より公表された、2024年度最新の年金額の例を見てみましょう。

3.1 2024年度の年金額の例(国民年金と厚生年金)月額

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

厚生年金は1人分にすると16万2483円です。

増額の例をみると嬉しくもなりますが、マクロ経済スライドなどの影響により、物価ほどは上がっていません。

足りない分は貯蓄から切り崩すことになるからこそ、老後資金の重要性が高まります。

4. 2月15日は年金支給日。年金は2カ月に1回支給される

年金の支給日についても確認しておきましょう。

年金は原則、その前月までの2カ月分の年金が、年6回に分けて偶数月の15日に支払われます(15日が土日祝日のときはその直前の平日に支払い)。

先ほどご紹介した2024年度の年金額は2024年4月から適用となるため、4月分と5月分が6月に支払われることになります。

このように物価高の影響で増額されるといっても、支払いは6月からということも覚えておきましょう。

また、2カ月に1回年金が支払われるわけですから、そのスケジュールで生活費を支払えるよう習慣をつける必要があります。

5. 公的年金以外の備えを

これまで60歳代・ひとり世帯の「貯蓄ゼロの割合」と年金月額を確認してきました。

少子高齢化の現代では、今後年金額が下がる可能性もあります。

公的年金には「受給開始~生涯」もらえるメリットがありますが、金額が変わり減る可能性がある部分はデメリットの一つです。

それを補えるよう、私的年金や預貯金、資産運用などほかの部分で備えることは大切でしょう。

これを機に、預貯金や資産運用、仕事による収入など、自身に合った老後対策について考えてみてはいかがでしょうか。

5.1 【ご参考】60歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:28.5%

- 100万円未満:8.0%

- 100~200万円未満:5.7%

- 200~300万円未満:4.3%

- 300~400万円未満:3.6%

- 400~500万円未満:2.7%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:3.6%

- 2000~3000万円未満:6.8%

- 3000万円以上:16.9%

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金はいつ支払われますか。」

宮野 茉莉子