2. 【50歳代・二人以上世帯】貯蓄保有世帯のみの平均と中央値はいくらか

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

2.1 【50歳代・二人以上世帯】の貯蓄200~300万円未満の割合

- 5.6%

2.2 【50歳代・二人以上世帯】の貯蓄300万円未満の割合

- 25.5%

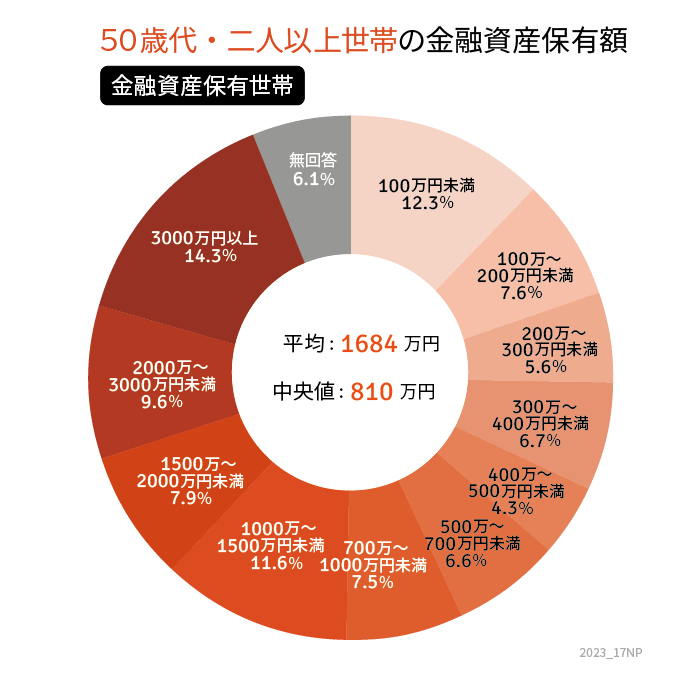

2.3 【50歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1684万円

- 中央値:810万円

貯蓄保有世帯のみの貯蓄額をみると、貯蓄300万円以下は25.5%。

平均は1500万円を超え、中央値は800万円を超えました。

3. 家計の見直しから貯蓄を始める

これまで50歳代・二人以上世帯の「貯蓄200~300万円未満の割合」と平均・中央値を確認してきました。

50代においては、教育費の支払いが終わり、子育て期間よりも貯蓄できる余裕ができることがあります。

子供の手が離れ、時間に余裕ができると、生活費の見直しもしやすくなるでしょう。

老後資金を考える上で生活費を削減することも重要です。外食費や光熱費など、生活の見直しも効果的です。

そして、着実に貯蓄を積み立てるためには、毎月の給与や収入から一定額を先に貯蓄し、残りの資金で生活する「先取り貯金」が有効です。先取り貯金には様々な形態があり、預貯金だけでなく積立投資も選択肢のひとつです。

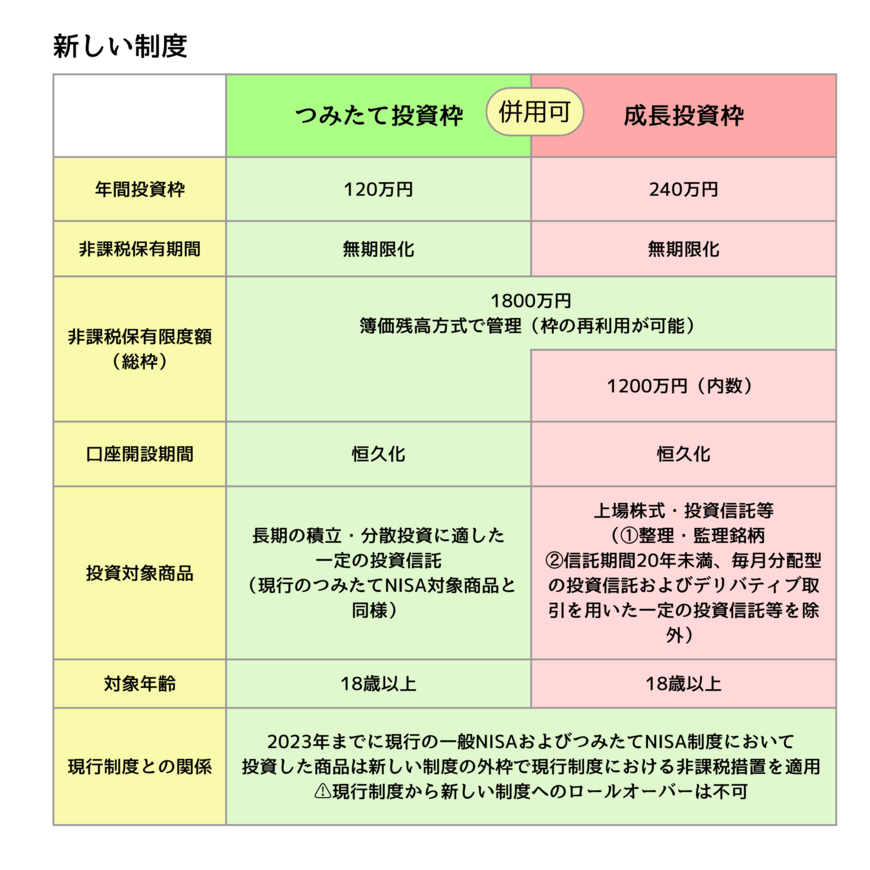

2024年は新NISAスタートの年。

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも貯蓄の一つの方法です。

ただ、各年代によって受け入れられるリスクが異なり、慎重に選択肢を検討していくべきでしょう。ご家庭に合った老後資金対策を考えてみてはいかがでしょうか。

3.1 【ご参考】50歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:24.4%

- 100万円未満:9.3%

- 100~200万円未満:5.8%

- 200~300万円未満:4.2%

- 300~400万円未満:5.1%

- 400~500万円未満:3.2%

- 500~700万円未満:5.0%

- 700~1000万円未満:5.7%

- 1000~1500万円未満:8.8%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:7.2%

- 3000万円以上:10.8%

参考資料

齊藤 慧