2. 勤続年数30年・退職金2000万円にかかる税金は?

勤続年数30年で退職金が2000万円受け取れる場合、税金はいくらかかるのかシミュレーションしていきましょう。

前章で触れたように、退職金を一時金として受け取る場合は退職所得控除が適用され、退職所得金額は次の式で求めます。

退職所得金額=(収入金額-退職所得控除額)×1/2

2.1 退職所得控除額

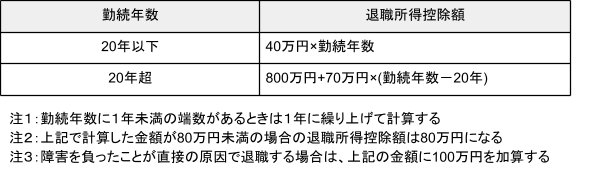

退職所得を求めるには、まず退職所得控除額を計算する必要があります。退職所得控除額は勤続年数によって以下の2つに分かれます。

このケースでは勤続年数が30年なので、「20年超」の計算式を用います。

退職所得控除額=800万円+70万円×(勤続年数30年-20年)=1500万円

退職所得控除額は1500万円と計算できました。これで退職所得金額を求められます。

2.2 退職所得金額

退職所得金額=(収入金額-退職所得控除額)×1/2

=(2000万円-1500万円)×1/2=250万円

計算式より、退職所得金額は250万円です。この金額に所得税や住民税が課税されます。

所得税、復興特別所得税

上記税額表より、このケースでの税率は10%ということがわかります。

- 所得税=250万円×10%-9万7500円=15万2500円

所得税は15万2500円と計算できました。なお、復興特別所得税は「所得税額×2.1%」で求めます。

- 復興特別所得税=15万2500円×2.1%=3202円

したがって、復興特別所得税は3202円となります。

住民税

住民税は、一般的に課税所得の10%とされているので、以下のように計算できます。

- 住民税=250万円×10%=25万円

ここまでの計算結果から、勤続年数30年で退職金が2000万円受け取れる場合にかかる税金は以下の通りです。

勤続年数30年・退職金2000万円にかかる税金3/3

出所:筆者作成

所得税が15万2500円、復興特別所得税が3202円、住民税が25万円で合計40万5702円の税金が引かれます。その結果、手取り額は1959万4298円となります。

3. まとめにかえて

退職金からは所得税や住民税が引かれるため、手取り額は額面金額よりも少なくなります。

しかし、退職金は老後の生活費に必要なものであるため税金の計算上優遇されており、特に一時金受け取りをする場合は税金の支払い負担を大きく軽減できます。

退職金を受け取る際には、税金がどのくらい引かれるのかをあらかじめ試算し、手取り額の目安を確認すると良いでしょう。

参考資料

木内 菜穂子