今年2024年1月から新NISAがスタートしました。

新NISAは非課税で運用できる期間が無期限となったことで、より長期的な視点での資産形成が可能となりました。

老後資金の準備として、「とりあえず貯金派」の人は、新NISAを活用することで、もっと効率的にお金を貯められる可能性があります。

そこで、「30歳代年収500万円」の人を例にして、新NISAを活用したら定年までにどのくらい老後資金を貯められるか、シミュレーションをしてみました。

定年までに多くの時間がある30歳代は、今から始めることで大きな差をつけられるかもしれません。

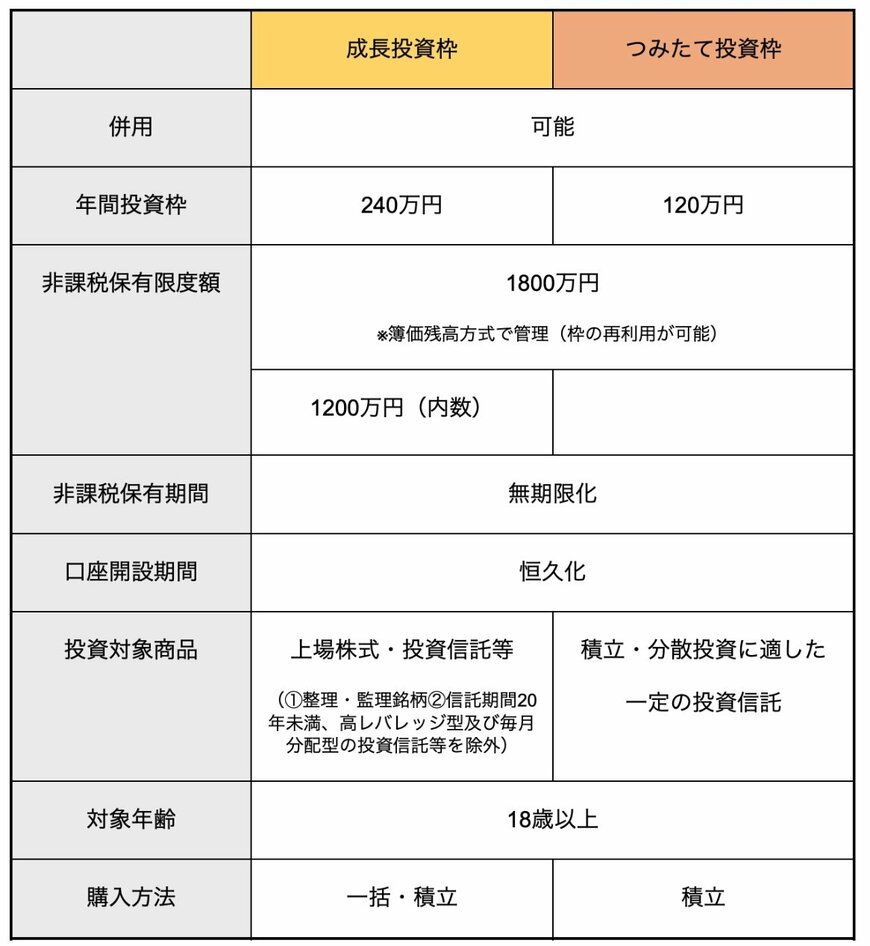

1. 新NISAの特徴

まずは、新NISAについておさらいをしておきましょう。

通常、株式や投資信託などから得られた利益には、約20%の税金がかかりますが、NISA口座で購入した場合は税金がかかりません。

このNISAが今年から大幅に拡充され使いやすくなりました。

今年スタートの新NISAは、これまでのNISAと比べて、年間の投資枠が大きく増えています。

つみたて投資枠で120万円、成長投資枠で240万円、併用ができるので合わせて年間360万円まで非課税で投資ができます。

また、生涯を通して非課税で保有できる限度額(生涯投資枠)1800万円が設けられました。

このうち成長投資枠のみでの利用は1200万円となります。

保有している株や投資信託などの購入価格の合計が1800万円を超えない範囲では、何年でも非課税で運用ができます。

途中で売却することも可能で、売却して投資枠に空きができれば再利用できます。

2. 年収500万円なら毎月いくら積み立てられる?

国税庁の「令和4年分民間給与実態統計調査」によると、日本の平均年収は458万円。

そこで、平均に近い年収500万円の人の毎月の積立額を考えてみたいと思います。

同じ年収500万円でも、独身と家族がいる場合では、投資に回すことができる金額は異なります。

年収500万円(ボーナスは考えない)は手取りにすると、独身の場合は約390万円、家族がいる場合は約400万円となります。

総務省「家計調査」によると、年収400~500万円の単身勤労者世帯の生活費はひと月18万2219円。

年収400~500万円の二人以上の勤労者世帯の生活費はひと月25万1219円となっています。

前出の手取りから生活費を引くと、単身者は約14万円、家族がいる場合は約8万円残ります。

これらの余剰資金を全額投資に回すのではなく、いつでもすぐに引き出せる預貯金にもお金を回しておきましょう。

また、30歳代はお金の投資以上に自己投資が大事な時期です。

スキルアップにお金を使ったり、さまざま経験にお金を使ったりすることも大切です。

以上のことから、投資に使えるお金は、単身者は10万円、家族がいる場合は5万円が限度ではないでしょうか。

積立投資の積立金額はいつでも変更できるので、無理のない範囲で始めてみましょう。

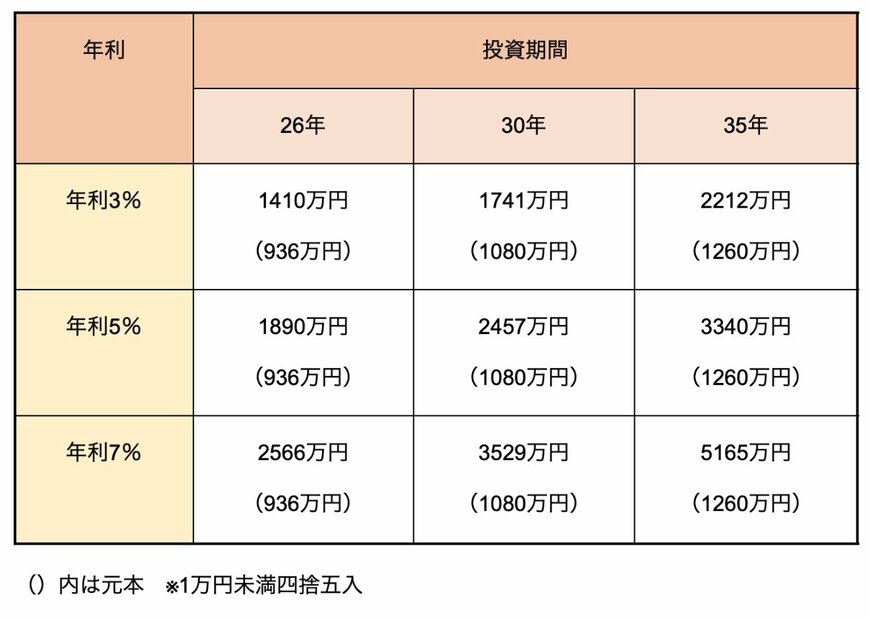

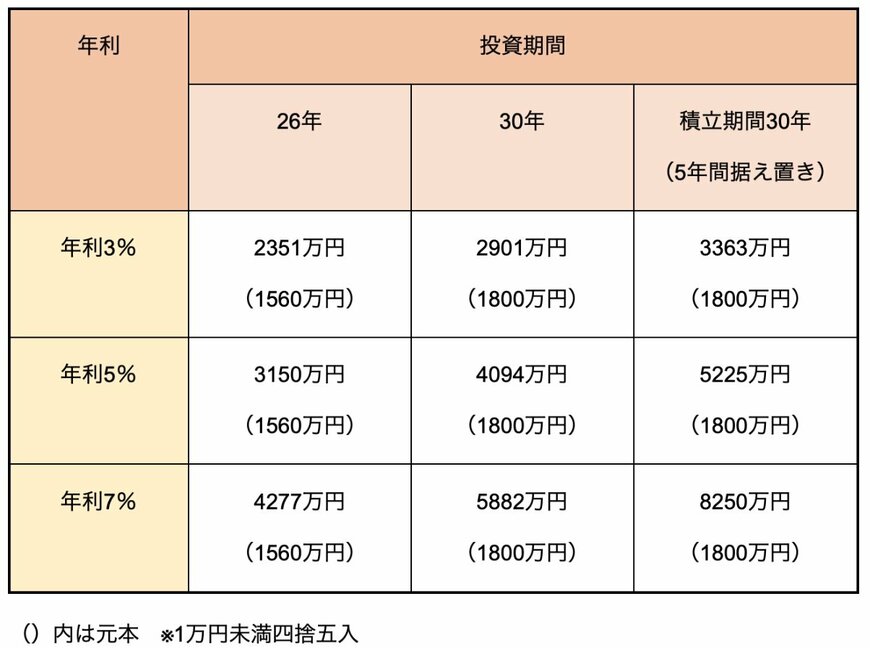

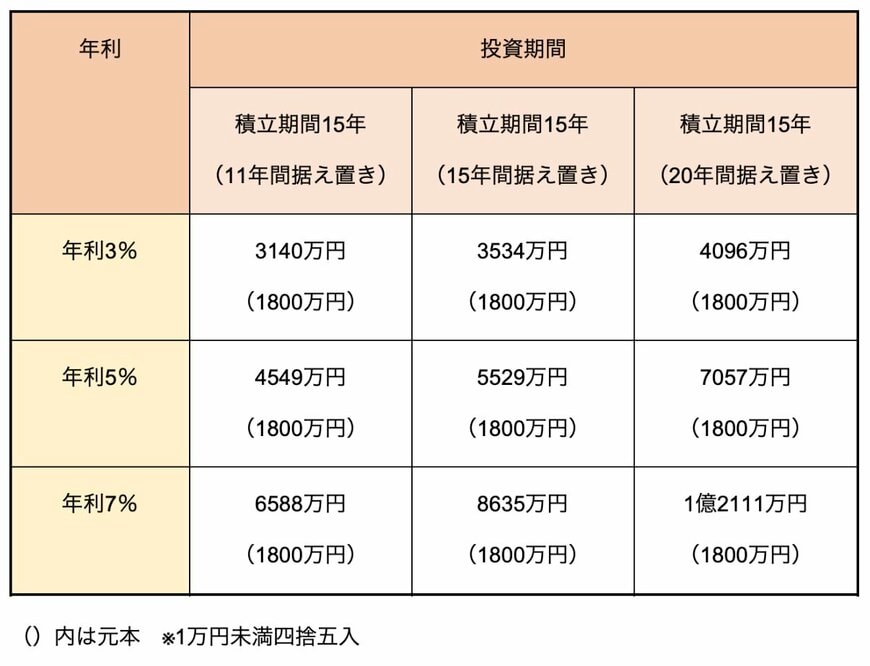

3. 【新NISA】定年までにいくら貯められるかシミュレーション

30歳代でも、30歳であれば定年(65歳)まで35年、35歳であれば30年、39歳であれば26年の期間があります。

新NISAでつみたて投資をした場合、どのくらい資金を増やせるのか、積立額3万円、5万円、10万円でシミュレーションをしてみたいと思います。

年率については、金融庁の「つみたてNISA早わかりガイドブック」で、過去の実績をもとにした算出結果として、保有期間20年の運用成果が2%から8%に収まっていると記述されていることから、3%、5%、7%の3パターンで試算してみます。

<積立額3万円/月でのシミュレーション>2/4

出所:筆者シミュレーション・作成

<積立額5万円/月でのシミュレーション>3/4

出所:筆者シミュレーション・作成

<積立額10万円/月でのシミュレーション>4/4

出所:筆者シミュレーション・作成

新NISAの非課税保有限度額が1800万円なので、積立額が1800万円に達したら、その後は新たな積立は行わず、そのまま定年の65歳まで据え置いて運用を続けた場合の試算となります。

年利5%での試算をみてみると、月に3万円の積み立てでは、積立期間26年で1890万円、30年で2457万円、35年で3340万円になります。

月に5万円の積み立てでは、積立期間26年で3150万円になります。

積立期間30年では、ちょうど生涯投資枠の1800万円を使い切って4094万円になります。

35年間の場合は、積立期間30年、据え置き期間5年間で3340万円になります。

月に10万円の積み立てでは、積立期間15年で生涯投資枠の1800万円を使い切るので、以後11年間据え置いた場合は4549万円、15年間据え置いた場合は5529万円、20年間据え置いた場合は7057万円になります。

複利効果を考えると、早めに1800万円の枠を埋める方がNISA制度を最大限に活かせます。

ただし、積立額を増やすために、今の生活を犠牲にするような資金計画はやめましょう。

先述したように、預貯金などの無リスク資産も用意しつつ、自己投資のためにもお金を使っていきましょう。

30歳代ならば、自分に投資することで、収入を増やせる可能性は高く、その方が生涯を通して得られるお金は増えるでしょう。

年利については、金融庁の試算を参考に、3、5、7%でシミュレーションしましたが、こうした利回りは過去の実績でしかなく、将来どうなるかはわかりません。

場合によっては、元本割れすることもあります。

投資は不確実なもので、想定どおりにはいかないことは留意しておきましょう。

4. 投資初心者が投資を成功させる方法

新NISAがスタートしたことで、初めて投資をするという人もいるでしょう。

ここでは投資初心者が少ないリスクで少しでも多くのリターンを得るために、行ってほしいことをお伝えします。

4.1 手数料が安いインデックスファンドに投資する

つみたて投資枠の対象商品は、積立・分散投資に適した一定の投資信託が選ばれています。

インデックスファンドがほとんどですが、アクティブファンドもいくつかあります。

アクティブファンドは運用に多くのプロが携わることでインデックスファンドに比べてコストが高くなります。

長期間の運用では、コストが非常に重要で、これによって運用成績に差が生まれます。

インデックスファンドでも手数料に違いがあるので、投資対象が同じなら、手数料が安いファンドを選ぶといいでしょう。

4.2 長期間投資を続ける

一般的に、長期投資は短期投資と比べて、収益のふり幅が小さくなり収益が安定する傾向があります。

前出の金融庁の「つみたてNISA早わかりガイドブック」にも、資産や地域を分散した積立投資を長期間続けることで、結果的に元本割れする可能性が低くなる傾向があると記載されています。

投資初心者は、日々の値動きを追う必要のない積立投資が向いています。

NISA口座で購入商品と積立額を一度設定してしまえば、あとは“ほったらかし”にしておけるので長く続けられるでしょう。

老後までまだまだ長い期間がある30歳代、日々の生活を楽しみながら、老後資金も着々と貯められるといいですね。