2. 厚生年金「ひとりで月額30万円超」の羨ましい人は何パーセント?

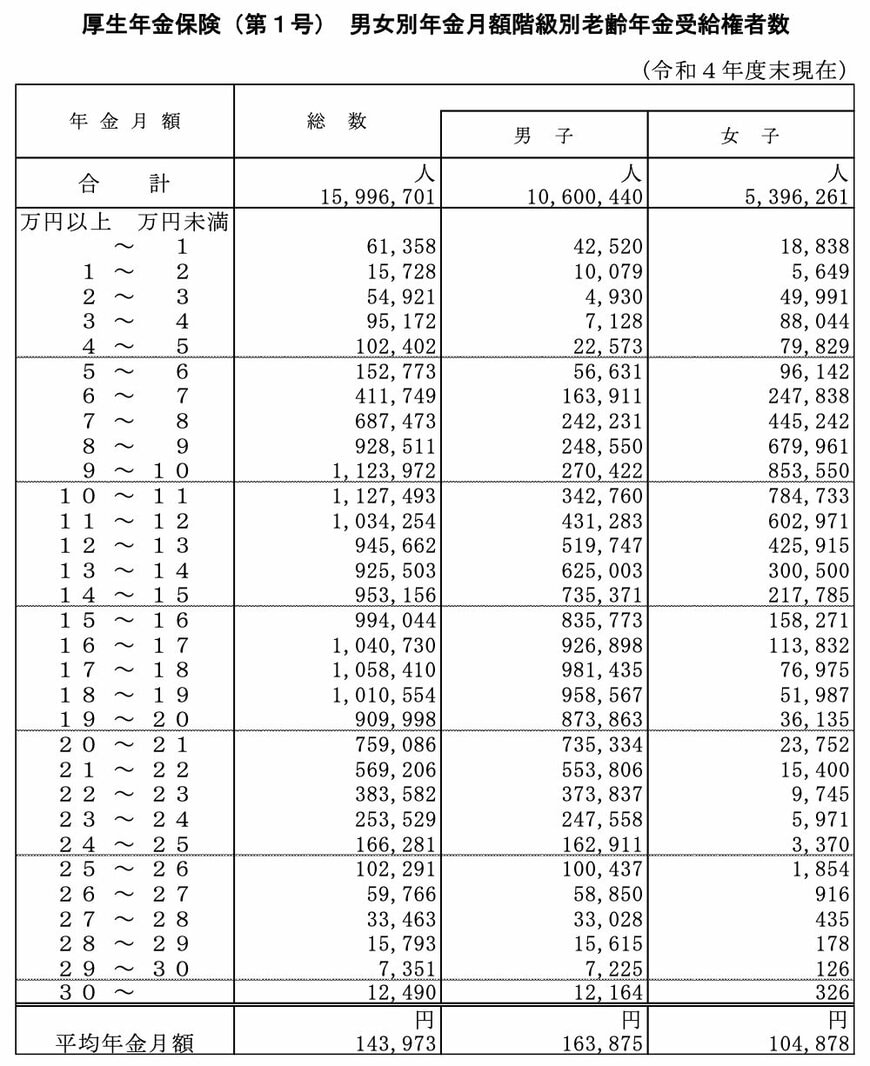

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金月額階級別の受給者数は下記のとおりです。

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

上記の中で、厚生年金「月額30万円超」の受給者数とその割合は下記の結果となりました。

3/3

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に筆者作成

厚生年金「月額30万円超」の高額受給者は、現在日本に1万2490人しか存在しておらず、その割合は全体の0.08%となっています。

これは、1000人に1人にも満たない割合となっており、月額30万円超を受給するためのハードルの高さが見て取れます。

3. 厚生年金「月額30万円」受給するための現役時代の年収目安は?

厚生年金を月額30万円受け取るためには、現役時代にどのくらいの年収が必要になるのでしょうか。

本章では、日本年金機構が公表している「厚生年金の計算式」から、現役時代の年収目安を逆算していきます。

厚生年金の計算式は「2003年3月以前」と「2003年4月以降」で計算式が異なります。

- 2003年3月以前の加入期間:平均標準報酬月額(※)×(7.125/1000)×2003年3月以前の加入月数

- 2003年4月以降の加入期間:平均標準報酬月額×(5.481/1000)×2003年4月以降の加入月数

※平均標準報酬月額:勤務先から支給される月給の平均額で月給と賞与を合わせて12で割った金額

今回の試算条件は下記のようになります。

- 2003年4月以降に加入

- 国民年金受給額(満額):78万円

- 厚生年金加入期間:40年間

平均標準報酬月額の計算方法は下記のとおりです。

- 平均標準報酬月額×5.481/1000×480ヶ月(40年間)=282万円(国民年金78万円を差し引いた厚生年金の受給額)

- 平均標準報酬月額=約107万円

- 1年間の現役時代の年収=約107万円×12ヶ月=約1284万円

上記の計算式より、平均年収が「約1284万円以上」であり、この年収を40年間継続することができれば、厚生年金として「月額30万円」を受給できます。

数日、数年間ではなく、40年間という長い期間高収入を維持し続ける必要があることから、月額30万円超の割合がほんの一握りしかいないのも理解できます。

4. 年金だけに頼らない老後の備えをしておこう

本記事では、厚生年金の平均受給額とともに、年金の高額受給者の割合について紹介していきました。

厚生年金受給者1599万6701人のうち、月額30万円超はわずか「1万2490人」であり、割合にすると0.08%となっています。

年金を高額受給するためのハードルは非常に高いものとなっているため、年金以外の老後の備えをしておくほうが現実的でしょう。

近年では、貯蓄以外にもiDeCoやNISAといった老後の資産づくりがしやすい制度も多いことから、これらを活用しながら少しずつ資産形成を始めていきましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「老齢年金ガイド 令和5年度版」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)」

和田 直子