2. 老後の家計収支「年金収入と生活費」

前章では、シニア世代の貯蓄事情を確認しました。

貯蓄が十分にない世帯でも、毎月の支出を収入だけでカバーできていれば、老後生活を送ることは可能です。

では、老後の平均的な収入と支出はどのようになっているのでしょうか。

本章では、老後の「収入事情」と「支出事情」について詳しく解説していきます。

2.1 老後の収入の柱「厚生年金&国民年金」平均受給額は月額いくら?

老後の収入の柱となるのが「老齢年金」でしょう。

厚生労働省年金局の「令和4年度厚生年金保険・国民年金事業の概況」によると、65〜69歳の老齢年金の平均受給額は【図表2】のようになりました。

- 65歳:厚生年金14万3504円・国民年金5万8070円

- 66歳:厚生年金14万6891円・国民年金5万8012円

- 67歳:厚生年金14万5757円・国民年金5万7924円

- 68歳:厚生年金14万3898円・国民年金5万7722円

- 69歳:厚生年金14万1881円・国民年金5万7515円

現行の年金制度における年金受給開始年齢は原則65歳です。

65歳~69歳の年金受給額の平均は上記のとおり、厚生年金で14万円台、国民年金で5万円台となりました。

夫婦ともに平均的な水準の厚生年金を受け取ることができれば、二人で月28万円ほどの収入となります。

28万円の収入となれば、年金だけで毎月の支出をカバーできる可能性があるでしょう。

老後の平均的な生活費について見ていきます。

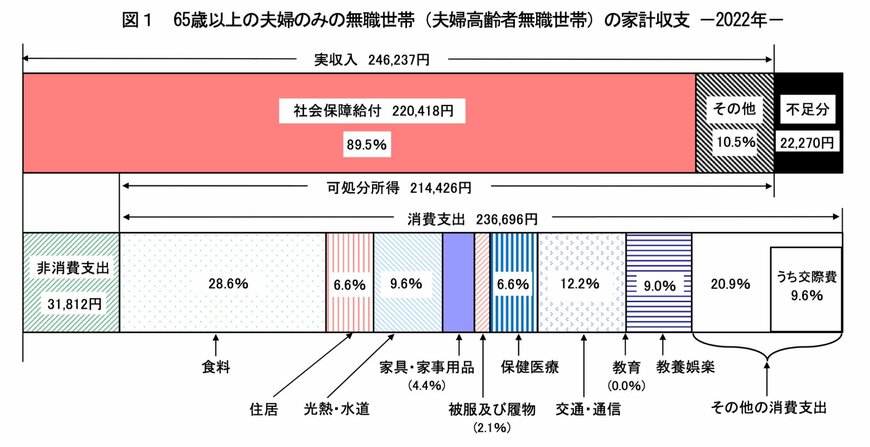

2.2 老後の生活費(夫婦世帯)

一般的な老後の生活費は平均いくらくらいなのでしょうか。

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦無職世帯の家計収支は【図表3】になりました。

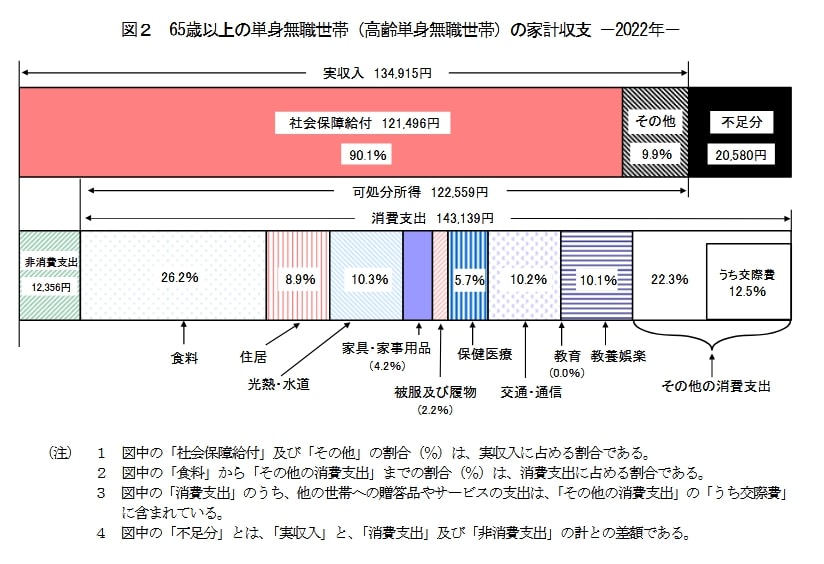

2.3 老後の生活費(単身世帯)

総務省の同資料によると、65歳以上の単身無職世帯の家計収支は【図表4】になりました。

65歳以上の夫婦無職世帯・単身無職世帯の平均支出は「23万6696円」「14万3139円」となっており、ともに毎月約2万円前後の不足が生じています。

先ほど確認した年金収入と照らし合わせてみると、夫婦世帯・単身世帯ともに厚生年金であれば赤字は回避できそうです。

国民年金のみとなる場合には、年金収入だけで老後の生活費をカバーすることは難しいといえます。

なお、厚生年金は現役時代の年金加入期間や年収によって年金額が決定する仕組み上、非常に大きな個人差がみられます。

ここでは平均受給額となる約14万円をベースに収支を確認しましたが、 当然ながらこの限りではありません。

「ねんきんネット」や「ねんきん定期便」でご自身の年金見込額を確認した上で、老後生活の家計収支をシミュレーションしておきましょう。

3. 老後生活に向けて必要な準備を

本記事では、60歳代世帯の資金状況について解説してきました。

資金面において老後安心できるとされる水準の「貯蓄4000万円以上」の世帯は、全体の2割に満たない割合となっていました。

多くの世帯が老後生活において十分といえる水準を準備できていないことがわかります。

また、日本では年金だけで生活することが厳しくなっております。将来的には、年金額が減る可能性もあります。

安定した老後生活を送るためには、なるべく早いタイミングから対策をすることが重要だといえるでしょう。

現在、国の政策として「貯蓄から投資へ」を掲げて資産運用が推奨されています。

老後を見据えてNISAやiDeCoなどの制度を活用し、若いうちから資産運用を検討してみてはいかがでしょうか。

参考資料

- 厚生労働省「プレスリリース 百歳高齢者表彰の対象者は47,107人」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

- 総務省統計局「家計調査報告(貯蓄・負債編)ー2022年(令和4年)平均結果」

- 厚生労働省年金局「令和4年度厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告家計収支編 2022年(令和4年)平均結果の概要」

川勝 隆登