厚生労働省は、2024年1月19日に、4月から改定される年金額を発表しました。

2年連続で受給額は増額されました。

とはいえ、将来のインフレや年金制度が維持できるか不透明な状況を踏まえると、公的年金だけでは生活できない可能性もあります。

そのため、老後資金の上乗せを目的に、年金の3階部分に相当する「企業年金」などを活用すると良いでしょう。

今回は、年金制度の3階部分に相当する年金について解説します。

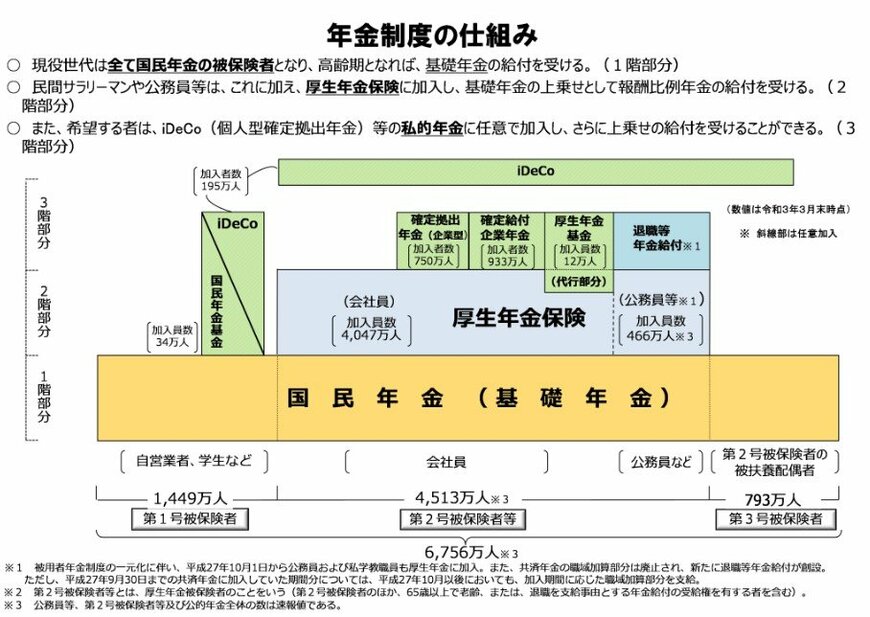

1. 年金の3階部分

年金制度は、1階から3階の部分で構成されています。

1階部分に相当する国民年金は、20歳以上の全国民が加入対象です。

2階部分は厚生年金保険で、会社員や公務員が加入します。

企業年金は、1階部分と2階部分から保険料を上乗せして納める3階部分の制度です。

1階部分より2階、2階より3階と、保険料を納める部分が多くなれば、将来受け取る年金額は多くなる可能性が高いです。

2. 企業年金の種類

では、3階部分にあたる企業年金の種類について、それぞれ確認します。

2.1 確定給付年金

確定給付年金は、事業主が掛金を負担して、労働者の年金を上乗せして給付する制度です。

確定給付年金には、「規約型」と「基金型」があります。

- 規約型:掛金を外部が管理・運用して給付を実施する方法

- 基金型:別法人の企業年金基金が年金資産を管理運用する方法

確定給付年金は、従業員が退職後に受け取る年金額があらかじめ約束されています。

そのため、年金資産が給付予定額に達していないと、会社が追加で負担する必要があります。

2.2 確定拠出年金

確定拠出年金は、将来の年金資産を従業員に運用してもらう制度です。

掛金については会社が負担する分と従業員が上乗せして拠出する分があります。

それまでの運用実績に応じて積み立てた資産を退職金として受け取るので、企業が追加負担する必要はありません。

確定拠出年金の制度がない場合は、個人でiDeCoを利用できます。

これまでは自営業者に認められた制度でしたが、2017年から会社員でも加入できるようになりました。

2.3 厚生年金基金

厚生年金基金は、厚生年金に上乗せされる企業年金です。

なお、厚生年金基金に代わり、確定給付企業年金が新たに企業年金の制度としてスタートしたため、2014年度から新規設立は認められていません。

iDeCoを除く企業年金は、会社が制度として実施していれば利用できます。企業によっては導入していない場合もあるので、企業規模別に導入実態がどうなっているか確認しましょう。