2024年から新NISAがスタートし、NISAで運用しながら将来に向けて資産運用を始める方が増えています。

2019年に「老後2000万円問題」が世間の注目を浴びて以降、幅広い世代の方の中で「自助努力での老後資金づくり」への関心度は常に高いように思います。

2024年1月19日に公表された厚生労働省の資料によると、2024年度の厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は23万483円、国民年金の満額は6万8000円とわかりました。2024年度の年金額は2.7%の引上げとなるようです。

多くの方が興味・関心を寄せる「老後資金づくり」ですが、実際のところ年金生活はどれほどシビアなものなのでしょうか。

今回は、65歳以上・無職・夫婦世帯のお金事情を見ていきながら、老後資金づくりについて考えていきたいと思います。

1. 【65歳以上】平均と中央値に大きな差が…シニア世帯の平均貯蓄額はいくら?

まずは65歳以上の貯蓄額を見ていきます。

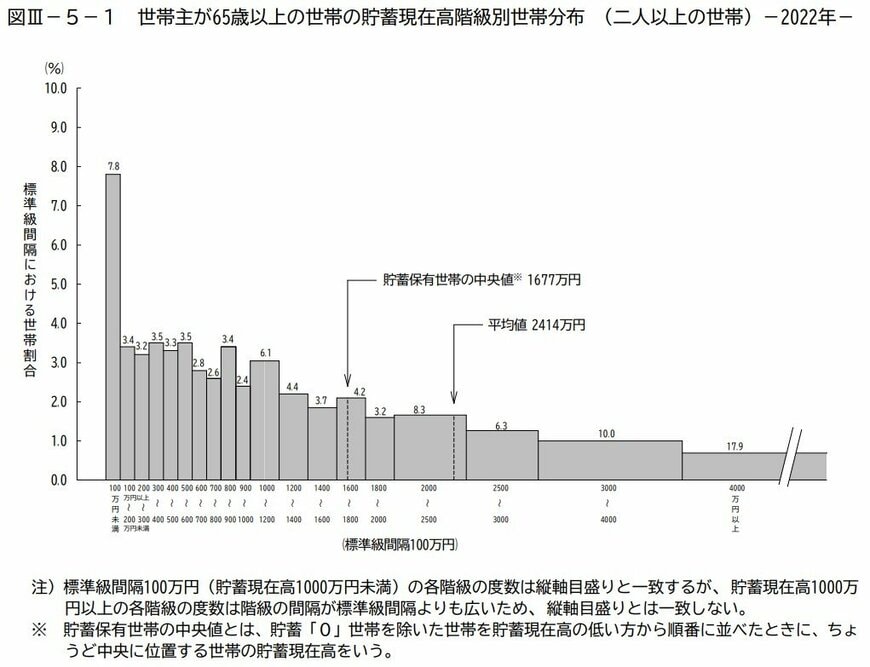

総務省統計局「家計調査報告(貯蓄・負債編)‐2022年(令和4年)平均結果(二人以上の世帯)」によると、65歳以上世帯のうち「二人以上世帯」の貯蓄額平均は2414万円でした。

世帯主が【65歳以上】の世帯の貯蓄現在高・階級別世帯分布(二人以上の世帯)1/2

【貯蓄現在高・階級別世帯分布(二人以上の世帯)】

- 貯蓄平均値:2414万円

- 貯蓄中央値:1677万円

※ 貯蓄保有世帯の中央値とは、貯蓄「0」世帯を除いた世帯を貯蓄現在高の低い方から順番に並べたときに、ちょうど中央に位置する世帯の貯蓄現在高をいう。

65歳以上の世帯では、平均値が2414万円、中央値が1677万円となっています。

より実態に近いとされる中央値ですが、14.4%の世帯では貯蓄300万円未満となっています。また、貯蓄額2000万円を超える世帯が全体の42.5%を占めています。

貯蓄額は平均と中央値の間で約700万円もの差が見られ、シニア世帯間での差が大きいとわかりました。

十分な貯蓄を確保できていない世帯も少なくないのが実状です。そういった世帯では可能な限り老後生活への準備を始めていく必要があるでしょう。

2. 【65歳以上】シニア世代「無職・夫婦世帯」の家計収支

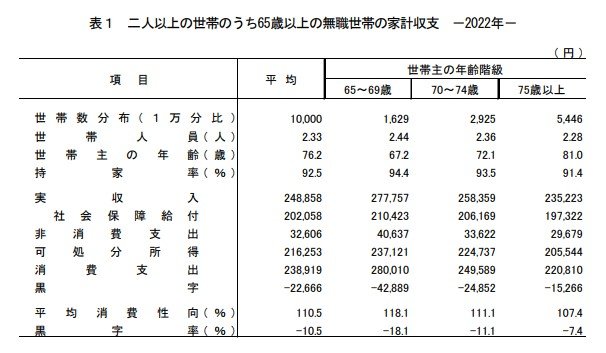

総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」によると、「二人以上の世帯のうち65歳以上の無職世帯」の家計収支は以下のようになっています。

【世帯主が65~69歳の無職世帯】

- 実収入:27万7757円

- うち社会保障給付:21万423円

- 非消費支出:4万637円

- 可処分所得:23万7121円

- 消費支出:28万10円

◆家計収支:-4万2889円◆

あくまでも平均値となりますが、世帯主が65~69歳の無職世帯では、毎月の収支が4万2889円の赤字です。

年換算すると51万4668円が不足する計算であり、仮に老後生活が25年間あるとすれば、1300万円ほど不足する可能性があることになります。

とはいえ、老後の家計収支は家庭によって大きく異なるので「貯蓄が〇〇万円あれば安心」とは言い切れません。

今後の物価状況などによっては、さらに大きな金額が必要になる可能性もあるでしょう。

3. 「公的年金+自分でつくった資金」での老後生活を意識して

最近は、物価高騰や社会保険料の負担増などから年金生活を送っている高齢者から「生活が苦しい」という声をニュース等で聞く機会も多いです。

また、現役世代の私たちでも多くの方が将来が不安と感じているニュースもよく耳にします。

国から受け取れる年金だけで老後生活を送れるに越したことはないですが、今は「公的年金+自分でつくった老後資金」で老後生活を迎えるのがスタンダードです。

自分で老後資金をつくるために、NISAやiDeCoなどの資産運用を活用しながら将来に向けて準備を始めましょう。

NISAは、今年から年間投資額の大幅増額となり、つみたて投資枠と成長投資枠の併用可、非課税保有期間の無期限化など、これまでより柔軟で自由度の高い運用が可能となりました。

iDeCoは、掛金が全額所得控除になるなど節税しながら将来に向けた資産形成ができます。

元本割れのリスクなどもありますが、資産運用に興味がある方は税メリットを受けられるNISAやiDeCoを活用した資産運用をチェックしてみてはいかがでしょうか。