3. 年金を増やしすぎた夫婦の盲点

繰下げ受給のデメリットとして1番目に挙げられている「加給年金」について、もう少し深掘りしましょう。

3.1 加給年金がもらえない

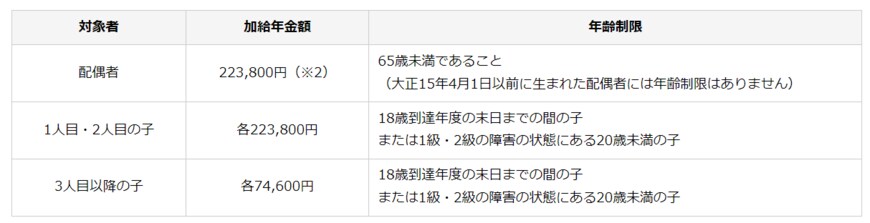

加給年金とは年下の妻や子どもに支給される手当てで、「扶養手当」のようなイメージです。

出所:日本年金機構「加給年金額と振替加算」

妻が一定の要件を満たす場合、1年あたり22万3800円が年金に加算されます。

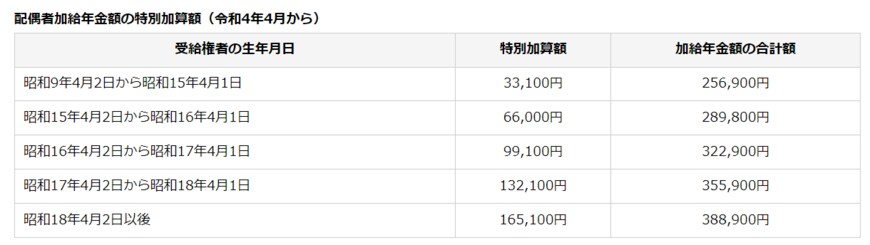

さらに老齢厚生年金を受けている方の生年月日に応じて、配偶者の加給年金額に3万3100円から16万5100円が特別加算されます。

出所:日本年金機構「加給年金額と振替加算」

加給年金は妻が65歳まで受給できるので、仮に5歳差の場合、112万円が受給できなくなります。

3.2 税金や保険料が増えて手取りが増えない

さらに、年金が増えることによって、税金や保険料(健康保険料や介護保険料)も高くなります。

せっかく繰下げして増やしても、額面のように手取りが増えないケースもあるのです。

特に非課税から課税になった場合は、手取りが逆転する可能性もあります。

こうしたデメリットを理解しないまま、厚生年金や国民年金を増やすことだけに注力するのは避けた方がいいでしょう。

4. 繰下げ受給のデメリットを知った上で検討を

昨今の物価上昇を見ると、やはり年金収入が高いほど安心できるように感じます。

しかし、繰下げ受給で年金を増やすには注意したい点があるのも事実です。制度のデメリットを把握した上で、それを上回るメリットを感じる場合に利用しましょう。

例えば、厚生年金か国民年金のどちらか一方だけを繰り下げることもできます。

夫婦の1人だけが利用するのもひとつでしょう。

年金を増やす以外にも、貯蓄という老後対策があります。いろいろな選択肢について、メリットとデメリットをしっかり把握しておきましょう。

参考資料

太田 彩子