2. 国民年金を支払わないとどうなる?

国民年金を支払わないでいると、次のようなデメリットやリスクがあります。

2.1 老後に受け取る年金額が減少する、なくなる

老後に受け取る国民年金は、保険料の払込月数によって受給額が決まります。たとえば、令和5年度の国民年金受給額は満額で79万5000円ですが、これは40年間(480月)保険料を完納した場合です。

仮に、30年間(360月)しか支払っていない場合、受給額は59万6250円となってしまいます。年金は老後の生活費の柱となるものなので、満額に近い金額を受け取れるのが理想です。

2.2 遺族年金や障害年金が受け取れない

年金は老後の生活のためだけに支給されるものではなく、遺族年金や障害年金としても受給できます。

遺族年金は、国民年金の被保険者が亡くなったときに、その人に扶養されていた遺族が受給できるものです(要件を満たした場合)。また、障害年金は病気やけがのために生活や仕事などが制限されるようになったときに受給できるものです。

扶養者が亡くなったり障害を負ったりすることは、可能性としてゼロではないため、万が一のときに公的保障を受けられるように保険料を納めることが大切です。

2.3 財産が差し押さえられる可能性がある

国民年金の保険料を支払わないでいると、最終的に財産の差し押さえが行われます。

保険料は、原則として翌月の末日までが納付期限となっています。納付期限までに支払われない場合、電話や文書などで納付勧奨が行われ、それでも支払わないでいると最終催告状が送付されます。

最終催告状に記載された期日までに支払わない場合、督促状が送付され、それでも未納のままでいると財産の差し押さえが行われるのです。

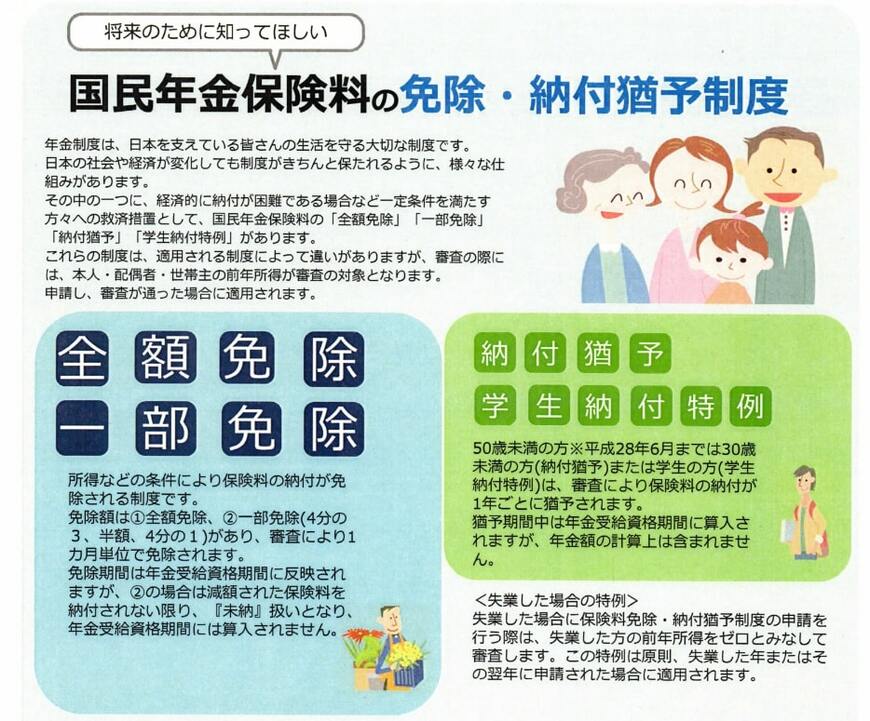

3. 払えないときは免除・猶予制度を利用しよう

収入減少や失業などにより保険料を納めることが難しい場合は、未納のまま放置せず「保険料免除制度・納付猶予制度」を利用しましょう。

3.1 保険料免除制度

保険料免除制度は、本人や世帯主、配偶者の前年の所得が一定金額以下の場合や失業した場合などで、保険料の支払いが難しいときに所定の免除が受けられる制度です。

免除には、全額免除・4分の3免除・半額免除・4分の1免除の4種類があります。

免除を受けた期間は、老後の年金を受け取る際に2分の1(税金分)を受け取れます。未納のまま放置した場合は、受け取ることができません。また、遺族年金や障害年金の受給も可能です。

3.2 保険料納付猶予制度

保険料納付猶予制度は、20歳から50歳未満の方で、本人や配偶者の前年所得が一定額以下の場合に保険料の納付が猶予される制度です。

ただし、納付猶予を受けた期間は、年金を受け取る際に必要な受給資格期間にカウントされますが、追納しなければ年金受給額を増やすことはできません。

追納とは、保険料の免除や納付猶予を受けてから10年以内であれば後から支払うことができる制度です。免除・納付猶予を受けた期間の翌年度から3年度目以降は、一定金額が加算されます。

4. まとめにかえて

国民年金の保険料を未納のまま放置しておくと、老後の年金額が減ったり受け取れなかったりするだけではなく、遺族年金や障害年金も受け取れなくなるというリスクがあります。

また、催告状や督促状を無視し続けていると、最終的には財産の差し押さえが行われてしまいます。

保険料を支払えない場合は放置せずに、免除制度や納付猶予制度の手続きをとりましょう。

参考資料

- 国民年金法 | e-Gov法令検索

- 厚生労働省「令和4年度の国民年金の加入・保険料納付状況について」

- 厚生労働省「令和2年国民年金被保険者実態調査結果」

- 日本年金機構「遺族年金」

- 日本年金機構「障害年金」

- 日本年金機構「日本年金機構の取り組み(国民年金保険料の強制徴収)」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 日本年金機構「将来のために知ってほしい 国民年金保険料の免除・納付猶予制度」

木内 菜穂子