3. 月1万円の運用シミュレーション

毎月1万円を30年間運用した場合、元本は360万円ですが、年率の違いで資産がいくら変わるのか、金融庁の資産形成シミュレーターで確認してみましょう。

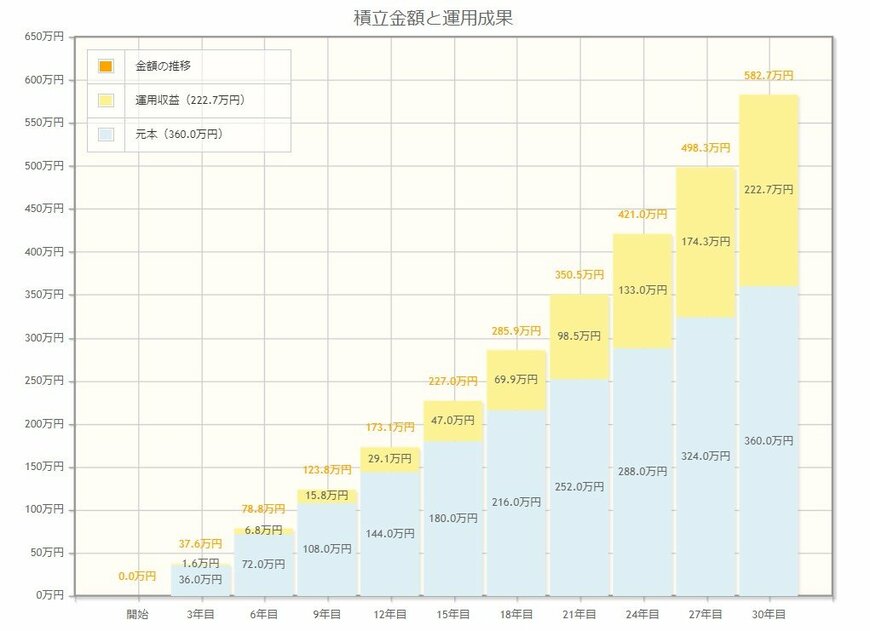

3.1 年率3%の場合

年率3%では、運用収益が222万7000円になりました。

【積立金額と運用成果】

経過年数 :元本 ・運用収益 ・総額

- 2年 :¥240,000 ・¥7,028 ・¥247,028

- 4年 :¥480,000 ・¥29,312 ・¥509,312

- 6年 :¥720,000 ・¥67,794 ・¥787,794

- 8年 :¥960,000 ・¥123,474 ・¥1,083,474

- 10年 :¥1,200,000 ・¥197,414 ・¥1,397,414

- 12年 :¥1,440,000 ・¥290,743 ・¥1,730,743

- 14年 :¥1,680,000 ・¥404,656 ・¥2,084,656

- 16年 :¥1,920,000 ・¥540,427 ・¥2,460,427

- 18年 :¥2,160,000 ・¥699,403 ・¥2,859,403

- 20年 :¥2,400,000 ・¥883,020 ・¥3,283,020

- 22年 :¥2,640,000 ・¥1,092,798・¥3,732,798

- 24年 :¥2,880,000 ・¥1,330,353・¥4,210,353

- 26年 :¥3,120,000 ・¥1,597,400・¥4,717,400

- 28年 :¥3,360,000 ・¥1,895,760・¥5,255,760

- 30年 :¥3,600,000 ・¥2,227,369・¥5,827,369

3.2 年率5%の場合

年率5%では、運用収益が472万3000円になりました。

【積立金額と運用成果】

経過年数 ・元本 ・運用収益 ・総額

- 2年 :¥240,000 ・¥11,859 ・¥251,859

- 4年 :¥480,000 ・¥50,149 ・¥530,149

- 6年 :¥720,000 ・¥117,643 ・¥837,643

- 8年 :¥960,000 ・¥217,405 ・¥1,177,405

- 10年 :¥1,200,000・¥352,823 ・¥1,552,823

- 12年 :¥1,440,000・¥527,637 ・¥1,967,637

- 14年 :¥1,680,000・¥745,983 ・¥2,425,983

- 16年 :¥1,920,000・¥1,012,428・¥2,932,428

- 18年 :¥2,160,000・¥1,332,020・¥3,492,020

- 20年 :¥2,400,000・¥1,710,337・¥4,110,337

- 22年 :¥2,640,000・¥2,153,540・¥4,793,540

- 24年 :¥2,880,000・¥2,668,440・¥5,548,440

- 26年 :¥3,120,000・¥3,262,560・¥6,382,560

- 28年 :¥3,360,000・¥3,944,213・¥7,304,213

- 30年 :¥3,600,000・¥4,722,586・¥8,322,586

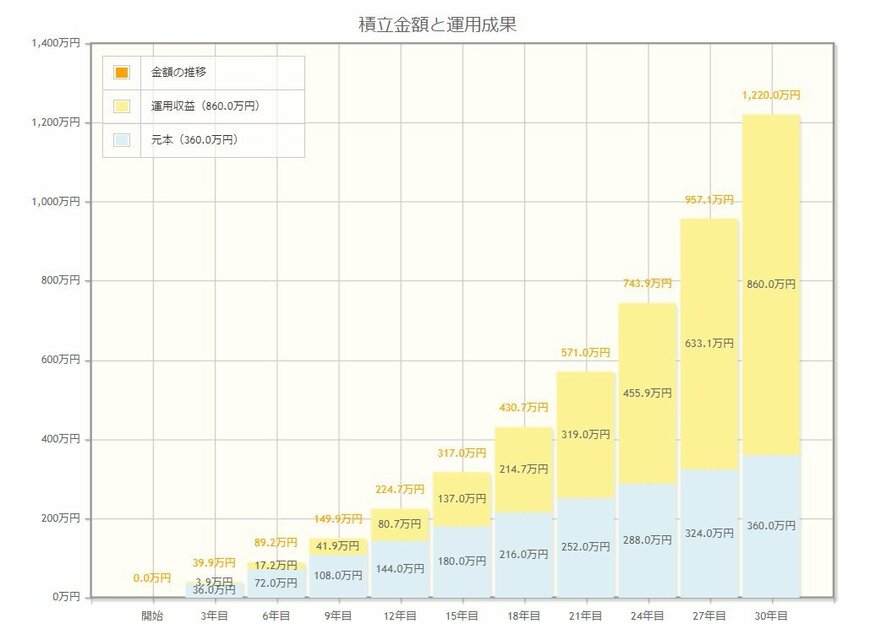

3.3 年率7%の場合

年率7%では、運用収益が860万円になりました。

【積立金額と運用成果】

経過年数 :元本 ・運用収益 :総額

- 2年 :¥240,000 ・¥16,810 ・¥256,810

- 4年 :¥480,000 ・¥72,092 ・¥552,092

- 6年 :¥720,000 ・¥171,609 ・¥891,609

- 8年 :¥960,000 ・¥321,988 ・¥1,281,988

- 10年 :¥1,200,000・¥530,848 ・¥1,730,848

- 12年 :¥1,440,000・¥806,950 ・¥2,246,950

- 14年 :¥1,680,000・¥1,160,367・¥2,840,367

- 16年 :¥1,920,000・¥1,602,681・¥3,522,681

- 18年 :¥2,160,000・¥2,147,210・¥4,307,210

- 20年 :¥2,400,000・¥2,809,267・¥5,209,267

- 22年 :¥2,640,000・¥3,606,456・¥6,246,456

- 24年 :¥2,880,000・¥4,559,023・¥7,439,023

- 26年 :¥3,120,000・¥5,690,244・¥8,810,244

- 28年 :¥3,360,000・¥7,026,882・¥10,386,882

- 30年 :¥3,600,000・¥8,599,710・¥12,199,710

年率が高いほど、資産運用の効果も高くなっています。

月1万円の少額でも、継続していれば老後資産として充分な金額になるので、コツコツ継続することが重要です。

4. どのような準備が合っているかは人それぞれ

老後資金を形成するための方法について解説しました。

今回紹介している投資信託やNISA、iDeCoは特徴がそれぞれ異なり、メリットやデメリットも違います。

どのような準備が適しているかは世帯状況や年収、資産状況によっても異なるので、ファイナンシャルプランナーや専門家に相談するのもひとつでしょう。

参考資料

川辺 拓也