日銀が2023年12月20日に公表した資金循環統計によると、個人資産の残高合計額が2121兆円で、過去最高額を更新しました。

年収の多寡にかかわらず、将来の資産形成を目的として投資に回す意識が強くなったことが影響しています。

一方で、「年収が低いために貯蓄に回せない」と考える方もいます。

運用効果の高い金融商品であれば、積立額が少額でも老後の資金として活用できるでしょう。

本記事では効果のある老後対策について解説します。

1. 少額でも効果のある老後対策

積立額が少額でも効果がある老後対策は、以下の通りです。

- 投資信託

- NISA

- iDeCo(イデコ)

それぞれの特徴について解説します。

1.1 投資信託

投資信託は、投資家から集めたお金を、運用の専門家であるファンドマネージャーが株式や債券などに投資して運用する商品です。

各商品によって運用方針が異なり、運用成果も商品ごとに異なります。

投資信託は、少額からでも準備できる商品もあるので、自分の意向に沿った運用方針をしている商品を選びましょう。

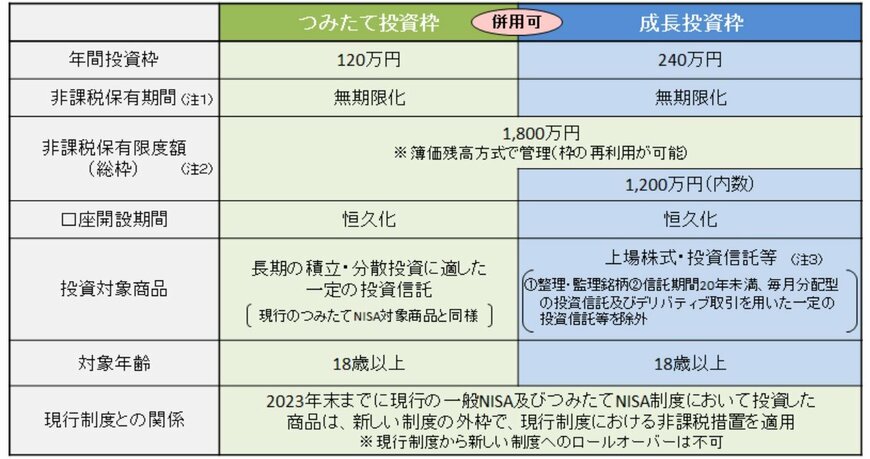

1.2 NISA

NISAは、投資によって得られる利益が非課税になる制度です。

1月からスタートした新NISAでは、非課税保有期間が無期限化しているので、定年して老後生活に入った後も資産を保有し続けられます。

保有している間は、積立投資をしていなくても運用は続きます。

そのため、一気に取り崩さず時間をかけて取り崩せば、自分が投資した資産が少額でも有効な資産形成となるでしょう。

1.3 iDeCo(イデコ)

iDeCoは、自分が運用したい商品に掛金を預けて退職金として受け取るための制度です。

最大の特徴として、掛金が全額「小規模企業共済等掛金控除」として受けられるので、所得税や住民税を軽減できます。

最低5000円から準備できる制度ですが、一方で60歳まで掛金は切り崩せないので、柔軟性に欠けてしまう点がデメリットです。

2. 老後対策で意識すべきポイント

老後の資産形成で踏まえておきたいポイントは、以下の3点です。

- インフレリスクに備える

- コツコツ継続するマインド

- 複利運用できる金融商品を活用する

それぞれのポイントについて確認しましょう。

2.1 インフレリスクに備える

インフレリスクとは、物価が上がるリスクを意味します。

一般的に、物価が上がると生活コストが上昇するため、家計は圧迫される可能性が高いです。

さらに、インフレによって「資産価値が目減り」するリスクも考慮する必要があります。

物価が高くなると、これまで買えていた金額より高い費用を出さないと買えません。

100円で買えていた品物が120円出さないと買えないということは、お金の価値が下がったということになります。

そのため、資産が増える金融商品で運用しておかないと、インフレによる資産価値を減らす可能性が高くなります。

2.2 コツコツ継続するマインド

老後対策は、中長期にわたって準備する必要があるので、コツコツ継続するマインドが重要です。

投資は、途中で資産が目減りするリスクもあれば、すぐに大きな成果になるものでもありません。

そのため、資産がマイナスの局面でも継続して続けられるマインドを持ちましょう。

少額でも、コツコツ継続できるかどうかが重要です。

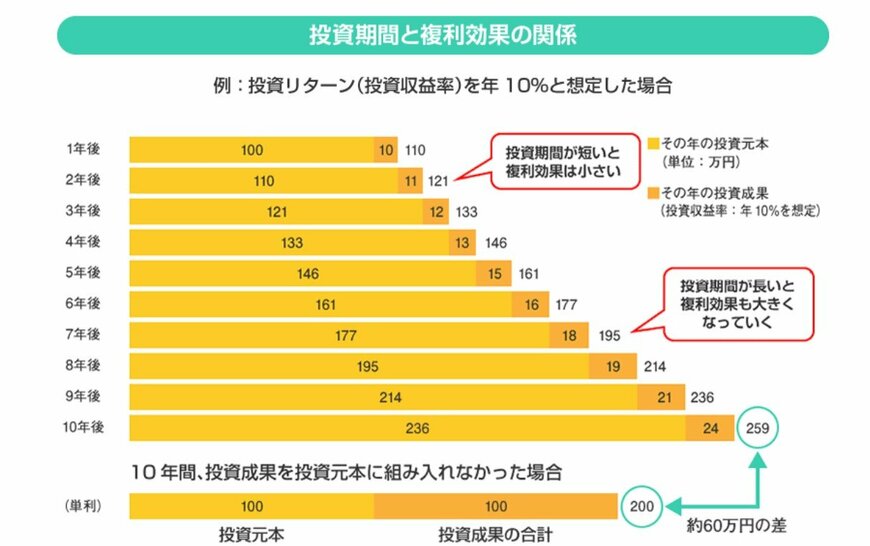

2.3 複利運用できる金融商品を活用する

投資によって得た利益を、さらに運用資金に回す複利で運用できる商品を活用しましょう。

複利で運用する商品は、老後資金といった長い期間をかけて準備する資金の形成に向いています。

一般的に、投資期間が長くなるほど、複利効果も大きくなる傾向があります。

複利の効果で、老後の資産もよりたくさん準備できる可能性が高まるでしょう。