2024年1月19日、厚生労働省より2024年度の年金額引き上げが発表されました。

厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は23万483円、国民年金の満額は6万8000円と、前年度比2.7%の増額となるようです。

しかし、物価上昇率には追いついておらず、実質的には目減りとなると捉えられているようです。

それでは、定年退職などセカンドライフが見えてくる「50歳代」のリアルなお金事情はどうなっているのでしょうか。

実は、50歳代であっても「貯蓄100万円未満」という世帯はめずらしくありません。

「同世代がどれだけ貯蓄を保有し、手取り収入からどれくらい貯蓄しているのか」が気になるシニアもいるはず。

今回は金融広報中央委員会の資料をもとに、50歳代・ひとり世帯の貯蓄額をみていきます。

1. 【50歳代・ひとり世帯】「貯蓄100万円」未満は何パーセントか

50歳代・ひとり世帯で「貯蓄100万円未満」を達成している人はどれくらいいるのでしょうか。

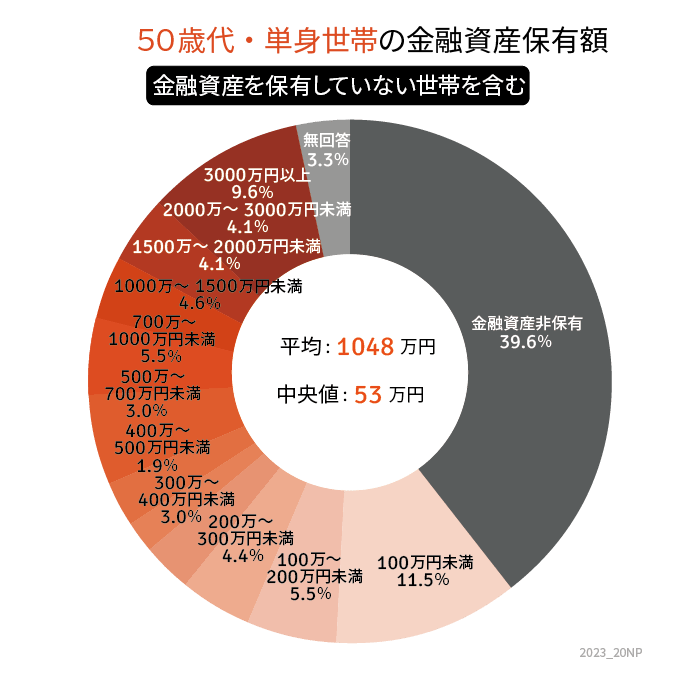

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、50歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

1.1 【50歳代・ひとり世帯】の貯蓄100万円未満の割合

- 11.5%

1.2 【50歳代・ひとり世帯】の貯蓄100万円未満(ゼロを含む)の割合

- 51.1%

1.3 【50歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:1048万円

- 中央値:53万円

貯蓄100万円未満は約1割、貯蓄100万円未満(ゼロを含む)でみると約5割となりました。

もちろん、貯蓄額の高い世帯も多く見受けられますが、少ない世帯も多く

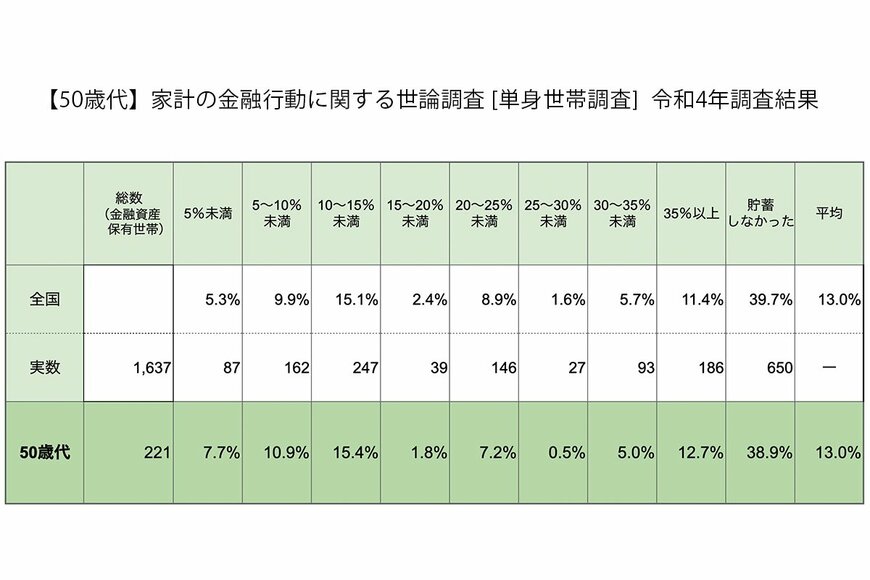

2. 【50歳代・ひとり世帯】「手取り収入からの貯蓄割合」は何パーセント?

では、50歳代単身の人たちは収入から何パーセント貯蓄しているのでしょうか。

同資料より、年間手取り収入(臨時収入含む)からの貯蓄割合(金融資産保有世帯のみ)を確認します。

2.1 【50歳代・ひとり世帯】年間手取り収入からの貯蓄割合

- 平均:13.0%

- 5%未満:7.7%

- 5〜10%未満:10.9%

- 10〜15%未満:15.4%

- 15〜20%未満:1.8%

- 20〜25%未満:7.2%

- 25〜30%未満:0.5%

- 30〜35%未満:5.0%

- 35%以上:12.7%

- 貯蓄しなかった:38.9%

最も多いのは「10〜15%未満」で15.4%、平均は13.0%でした。

手取りの何%を貯蓄するかは個人差があるもの。しかし、働くシニアが増え続ける現代において、同世代の平均を一つの指標にするのもよいかもしれません。

3. 老後に向けた計画的な資産形成を

50歳代・ひとり世帯「貯蓄100万円未満の割合」を中心に、手取りからの貯蓄割合を確認してきました。

家庭環境や社会情勢の変化により貯蓄できない場合もありますが、継続的に貯蓄を続けるためには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金であれば、基本的に一度申し込みをすれば毎月一定額を貯蓄できます。

普段から使いすぎてしまう人も、きちんとお金を貯められる可能性が高まるでしょう。

また、先取り貯金は預貯金だけでなく「投資信託」などの積み立てといった運用もあります。元本割れのリスクこそあるものの、2024年からは新NISAがスタートするなど一つの選択肢として考えやすい時期になりました。

これを機に、自身のライフプランや働き方に合った貯蓄方法を考えてみてはいかがでしょうか。

3.1 【ご参考】50歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:39.6%

- 100万円未満:11.5%

- 100~200万円未満:5.5%

- 200~300万円未満:4.4%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:3.0%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.6%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.1%

- 3000万円以上:9.6%

参考資料

荒井 麻友子