3. 【最新データ】国民年金はいくら支給されているのか

一方、自営業者やフリーランス、専業主婦(夫)や扶養内パートなどで厚生年金に加入していない場合、国民年金(老齢基礎年金)のみの受給となります。

同資料から、こちらの金額も見ておきましょう。

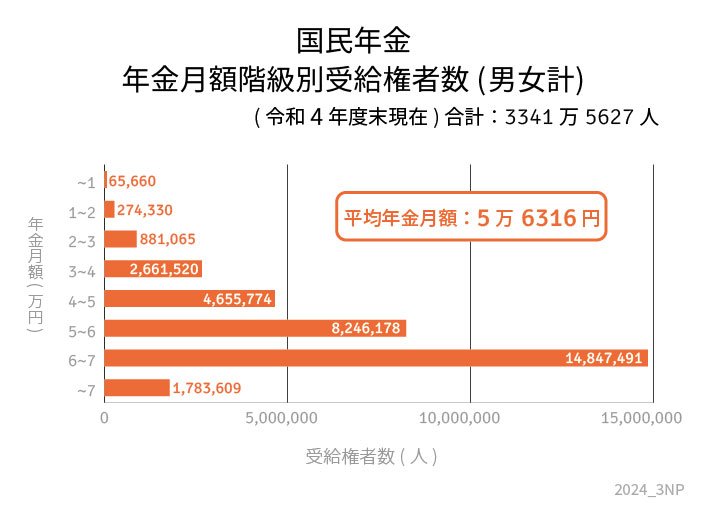

3.1 国民年金の平均月額

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

国民年金は保険料が一律であることから、男女差はあまり生じていません。個人差も見ておきましょう。

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

リタイヤした後、上記の年金で生活できるのかをシミュレーションしてみることが大切です。

繰り返しますが、実際の受給額は個人で大きく異なります。それぞれの目安額をもとに、老後の生活について考えてみましょう。

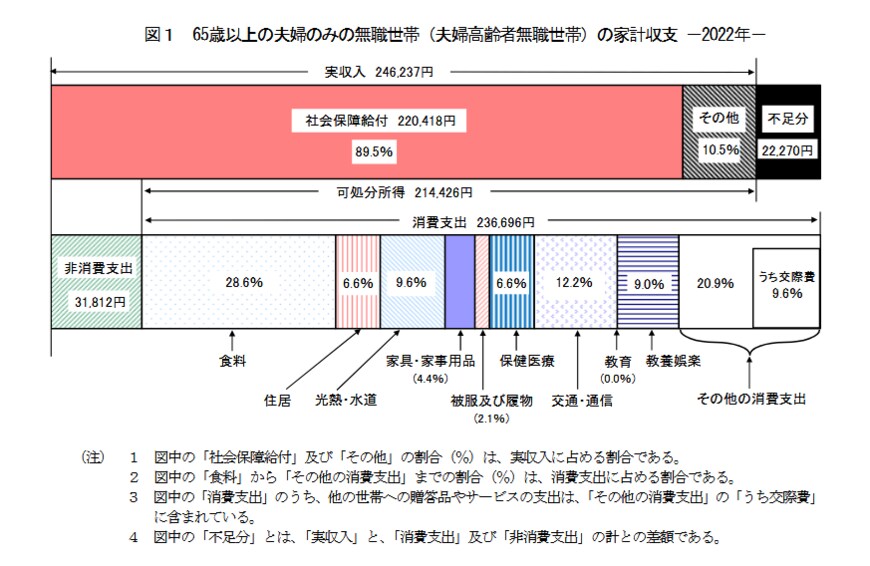

4. 65歳以上「無職の夫婦世帯」家計は赤字になるもの?

では、年金受給額だけで老後の生活をしていけるのでしょうか。

「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は下記の通りになりました。

- 実収入:24万6237円

- 可処分所得:21万4426円

- 消費支出:23万6696円

可処分所得から消費支出を引くと「2万2270円の赤字」といえます。

なお、住居費については持ち家世帯が想定されているため、賃貸にお住まいの場合はより生活費が大きくなると考えられます。

現在のご自身の生活費と照らし合わせながら、老後の生活費を想定しておくと良いでしょう。

5. 老後資産の形成に「NISA」や「iDeCo」の選択肢も

今回は65歳以上の世帯を中心に、平均的な貯蓄額や国民年金・厚生年金の受給額をチェックしてきました。

今回のデータを見て、公的年金だけで老後を豊かに生活していくのは難しそうだと感じたのではないしょうか。

元気に働けるうちに貯蓄をしておかないと、老後の生活は苦しいものになるかもしれません。

真っ先に思いつくのが預貯金ですが、資産運用などの「お金に働いてもらう」考え方も視野に入れることも重要です。

たとえば「NISA」や「iDeCo(イデコ:個人型確定拠出年金)」など、政府が主導している税制優遇制度もあります。

1月から新しくなった「NISA」のメリットとして、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益などに対してかかる約20%の税金が、非課税になることがあげられます。

また「iDeCo」とは、国民年金・厚生年金といった公的年金とは別に、給付を受けられる私的年金制度です。

公的年金と異なり、加入は任意です。

加入の申込、掛金の拠出、掛金の運用の全てを自分で実施し、掛金とその運用益との合計額をもとに給付を受け取れます。掛金、運用益、給付を受け取る時に税制上の優遇措置が受けられます。

このような制度を利用して、資産運用を早めにしていくことも必要でしょう。

今回紹介した年金金額は、あくまでも今の年金制度での話になります。

今の働く世代が老後を迎える際には、日本の人口減少や働き手の不足から、年金額が減少している可能性があります。

老後の仕事を辞めるタイミングはご自身の資産形成にかかっているといっても過言ではありません。

しっかりと老後準備を行った状態で仕事を辞めるのと、不安の中仕事を辞めるのでは大きな違いがあります。

今一度ご自身の将来や老後に備えてしっかりと資産形成を行ってみてはどうでしょうか。

参考資料

- 総務省「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

杉田 有毅