2024年1月19日に公表された厚生労働省の資料によると、2024年度の厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は23万483円、国民年金の満額は6万8000円であるとわかりました。

年金は老後の生活において重要な収入の柱。もちろん受給金額が多いに越したことはありませんが、注意すべき点もあります。それは「年金からも天引きされるお金がある」ということです。

そんな「天引きされるお金」の一つが、後期高齢者医療保険料です。そして2023年5月12日、75歳以上の後期高齢者医療保険料を段階的に引き上げる改正健康保険法が成立しました。

この改正により、一定の年収要件を満たした75歳以上の人は、保険料が引き上げられる見通しです。

年金からも天引きされることは意外と知られていないようで、筆者までご相談にくる方へこの事実をお伝えすると非常に驚かれます。

今回は、後期高齢者医療保険制度をはじめ厚生年金の受給状況についても確認していきたいと思います。

1. そもそも「後期高齢者医療保険」とは

「後期高齢者医療保険」とは、75歳以上の人が自動的に加入する公的健康保険です。加入者全員に保険料の支払義務があります。

現役世代のうちは、一般的に医療費の自己負担割合は3割でしたが、後期高齢者医療保険では、医療費が1割から3割のいずれかになります。

医療費の負担割合や保険料がどのような基準で決まっているのか、それぞれ確認しましょう。

1.1 【後期高齢者医療保険】医療費の負担割合

医療費の負担割合は、基本的に課税所得によって決まります。

一般的に、窓口負担が1割になる要件は、以下の通りです。

- 一般区分:課税所得28万円未満

- 低所得区分:世帯全員が住民税非課税

ただし、課税所得が一定の割合を超えると、窓口の負担割合が2割から3割に増えます。

75歳以上の後期高齢者のうち、2割負担と3割負担になる割合は、全体の27%で約500万人いるとされています。

では、保険料はどのように決まるのか確認しましょう。

1.2 【後期高齢者医療保険】保険料の決め方

後期高齢者医療保険は、75歳以上の高齢者がそれぞれ被保険者となるため、保険料もそれぞれ異なります。

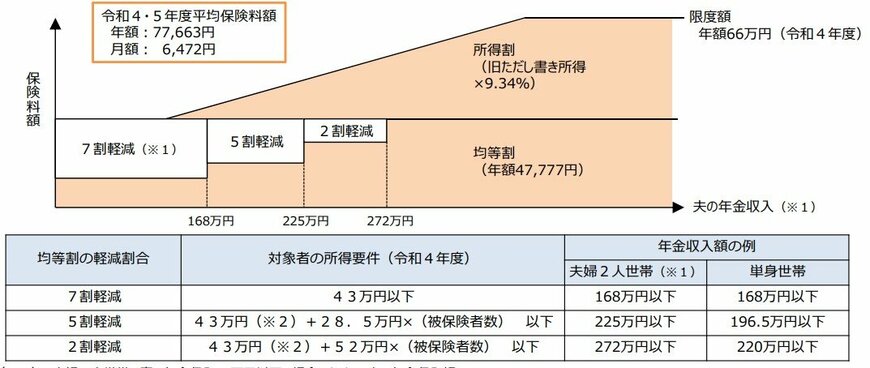

保険料は「均等割」と「所得割」から構成されています。

- 均等割:被保険者が均等に支払う保険料

- 所得割:前年の所得によって支払う保険料

均等割は、被保険者それぞれで負担が必要ですが、世帯の所得要件で保険料を引き下げられます。

軽減割合は、7割、5割、2割の3パターンです。均等割に所得割を加算して、保険料が算出されます。

厚生労働省が発表している資料では、2023年度の平均保険料額は年間で7万7663円、月額では6472円でした。

2. 年収220万円の場合、後期高齢者医療保険料はいくらか

後期高齢者医療保険では、保険料の上限を年額66万円に定められています。

しかし、2023年5月12日に成立した改正健康保険法により、2024年度から保険料上限が73万円に引き上げられる見通しです。

都道府県により異なる後期高齢者医療保険料ですが、今回は東京都と大阪府のケースを見てみましょう。

2.1 2024年3月までの後期高齢者医療保険料

後期高齢者医療保険では、各都道府県によって保険料が異なります。

例えば、東京都と大阪府で年収が220万円の場合、保険料は以下の通りです。

- 東京都:10万700円(均等割3万7120円 所得割6万3583円)

- 大阪府:11万8072円(均等割4万3568円 所得割7万4504円)

東京都では所得割を9.49%、大阪府では11.12%と定めています。

では、2024年4月から保険料がいくらになるのかチェックしていきましょう。

2.2 2024年4月以降の後期高齢者医療保険料

2024年4月以降は、まず保険料の上限額が73万円に引き上げられます。それに伴い、所得割のかかる所得層を段階的に引き上げることになりました。

2024年4月からは、年収が211万円を超えると所得割の負担率が引き上がります。

厚生労働省の試算では、年収200万円の場合、2024年度は保険料引き上げの対象となっていませんが、2025年度からは年間3900円の負担増になると算出しました。

以上から、年収220万円の後期高齢者は、2024年度より年間の保険料が4000円程度高くなると考えられるでしょう。

基本的には年金と保険料負担は比例関係にありますが、均等割や所得割には軽減措置がとられる場合もあります。

そのため、年金額が一定ラインを超えると階段状に保険料があがる可能性もあるのです。