3. 「国民年金(基礎年金)のみ」では月額平均でいくらか

先ほどの厚生年金は国民年金を含む平均月額でした。

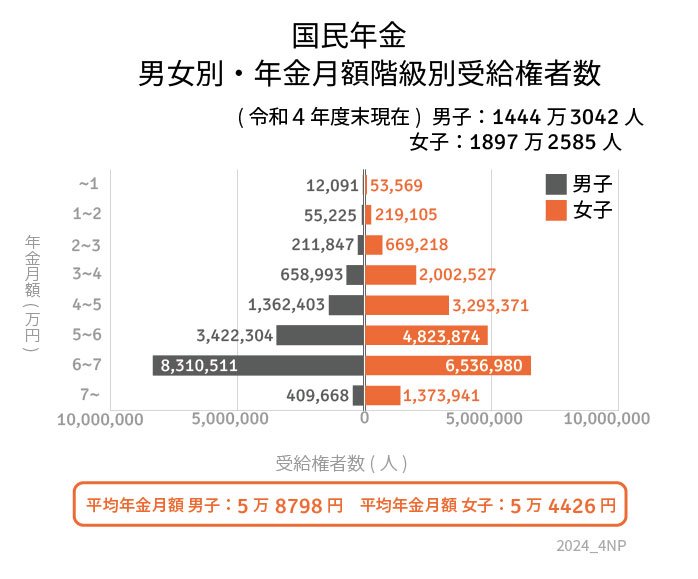

では、1階部分の「国民年金部分だけ」の平均月額はいくらでしょうか。

3.1 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみでは5万6316円となりました。

厚生年金に比べると、国民年金のみで老後生活するのは難しいでしょう。

3.3 「厚生年金部分だけ」で月いくらか

ちなみに厚生年金を月14万円受給する場合、国民年金を除き、「厚生年金だけ」だといくらになるでしょうか。

全体の平均受給額から試算します。

月14万円ー5万6316円(国民年金の平均受給額)=8万3684円

厚生年金だけでは月8万3684円となりました。

4. 老後資金対策はねんきん定期便やねんきんネットの確認から

ここまで、年金の最新データについて詳しく見てきました。

年金受給額には個人差が大きいことが理解できましたね。

老後資金対策は、まず「老後資金の柱」である年金受給額を確認することから始まります。ご自身の受給予定額については、「ねんきん定期便」や「ねんきんネット」で見ておきましょう。

年金の受給予定額を確認した後は、老後に向けて、公的年金を増やす方法を考えるほか、資産運用をはじめられないかも検討してみましょう。

2024年には新NISAがスタートしており、資産運用も始めやすくなっています。

公的年金や私的年金だけでなく、貯蓄や資産運用までさまざまな選択肢を考え、ご自身に合った老後対策を検討しましょう。

老後の不安を軽減し、安心して新たな生活のステージを迎えるために、計画的に対策をかんが

参考資料

齊藤 慧