2024年1月26日、総務省から公開された「2020年基準 消費者物価指数全国 2024年(令和6年)1月分」によれば、生鮮食品・エネルギーを除く総合指数は前年同月比で3.1%の上昇。

前月比からは下落したものの依然として物価高の状況は続いており、家計へ少なからず影響を与えています。

こうした物価高などの苦しい状況を乗り切る支えとなるのが「貯蓄」。自分と同年代の平均貯蓄額や、手取り収入からどれくらい貯蓄しているのかは気になるところです。

今回は金融広報中央委員会の資料をもとに、70歳代・二人以上世帯の貯蓄額、後半では20歳代~70歳代「貯蓄ゼロ」世帯割合をチェックしていきます。

1. 【70歳代・二人以上世帯】貯蓄100万円未満は何パーセントか

70歳代・二人以上世帯で「貯蓄100万円未満」の人はどれくらいいるのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」より、70歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

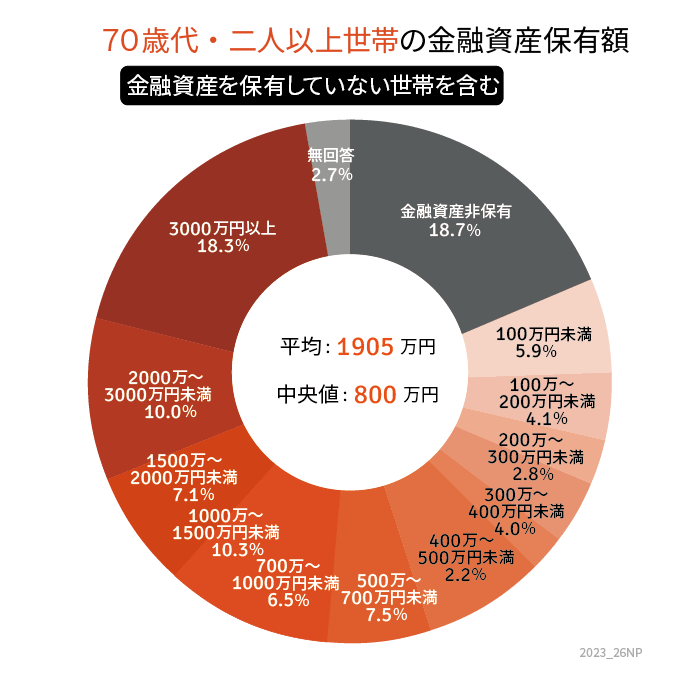

【70歳代・二人以上世帯】金融資産保有額(金融資産を保有していない世帯を含む)1/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」をもとにLIMO編集部作成

1.1 【70歳代・二人以上世帯】貯蓄100万円未満の割合

- 5.9%

1.2 【70歳代・二人以上世帯】貯蓄100万円未満(ゼロを含む)の割合

- 24.6%

1.3 【70歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1905万円

- 中央値:800万円

貯蓄100万円未満は1割未満、平均は1905万円、中央値は800万円となりました。

また、数値が大きい方に寄りがちな貯蓄額「平均値」とより実態に近しい「中央値」との開き具合にも注目すべきでしょう。間には、2倍以上の金額差があるとわかります。

70歳代の中で、貯蓄している世帯とそうでない世帯とで二極化している現況が垣間見えます。

2. 【70歳代・二人以上世帯】手取り収入からの貯蓄割合は何パーセントか

では、70歳代・二人以上世帯のみなさんは収入から何パーセント貯蓄しているのでしょうか。

次に同資料より、年間手取り収入(臨時収入含む)からの貯蓄割合(金融資産保有世帯のみ)を確認します。

2.1 年間手取り収入からの貯蓄割合

- 平均:9.0%

- 5%未満:5.1%

- 5〜10%未満:9.9%

- 10〜15%未満:15.2%

- 15〜20%未満:2.7%

- 20〜25%未満:7.7%

- 25〜30%未満:0.8%

- 30〜35%未満:4.5%

- 35%以上:5.6%

- 貯蓄しなかった:48.4%

最も多いのは「10〜15%未満」で15.2%、平均は9.0%でした。

手取りの何%を貯蓄するかは個人差があるものですが、平均を一つの目標にするのもいいでしょう。

それでは、今度は年齢別にみていきましょう。20歳代~70歳代の二人以上世帯で「貯蓄ゼロ」の割合が高いのは、どの世代でしょうか。

3. 【比較】20歳代~70歳代の貯蓄ゼロ世帯は?

【平均値・中央値・金融資産非保有の割合】

- 20歳代:214万円・44万円・35.7%

- 30歳代:526万円・200万円・23.9%

- 40歳代:825万円・250万円・26.1%

- 50歳代:1253万円・350万円・24.4%

- 60歳代:1819万円・700万円・20.8%

- 70歳代:1905万円・800万円・18.7%

実は、貯蓄ゼロの二人以上世帯は、40歳代・50歳代に多い傾向があります。

たとえば50歳代は「平均値」「中央値」では30歳代を上回っていますが、一方で金融資産非保有世帯の割合は若い30歳代よりも多くなっているようです。

子育てや教育費などが家計を圧迫し、貯蓄を減らす世帯が40歳代~50歳代で多くなる傾向があると推察されます。

一方、70歳代は今回の対象世代の中で最も低い数値となりました。ただし、先にお伝えしたとおり「平均値」と「中央値」の開きがあります。

心もとない方は、まず日々の暮らしの中で節約を心がけてみるなどの意識改革をしてもよいかもしれませんね。

4. 老後に向けた計画的な資産形成を

家庭環境や社会情勢の変化により貯蓄できない場合もありますが、継続的に貯蓄を続けるためには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金であれば、基本的に一度申し込みをすれば毎月一定額を貯蓄できるので、きちんとお金を貯めることができるでしょう。

また、先取り貯金は預貯金だけでなく、リスクはありますが投資信託などの積み立てといった運用もあります。

これを機に自身に合った貯蓄方法について考えてみてはいかがでしょうか。

4.1 【ご参考】70歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:18.7%

- 100万円未満:5.9%

- 100~200万円未満:4.1%

- 200~300万円未満:2.8%

- 300~400万円未満:4.0%

- 400~500万円未満:2.2%

- 500~700万円未満:7.5%

- 700~1000万円未満:6.5%

- 1000~1500万円未満:10.3%

- 1500~2000万円未満:7.1%

- 2000~3000万円未満:10.0%

- 3000万円以上:18.3%

参考資料

荒井 麻友子