2. 住民税非課税世帯とはどんな世帯をいうの?

住民税には、所得額にかかわらず個人が等しく負担する「均等割」と所得額に応じて負担する「所得割」があります。

均等割は、市町村民税3500円、道府県民税1500円の合計5000円です。

一方、所得割の税率は、一律市町村民税6%、道府県民税4%の合計10%です。

なお、政令指定都市については、道府県民税が2%、市民税が8%となるように、自治体ごとで税率が異なる場合があります。

住民税非課税世帯というのは、世帯のメンバーすべてが、住民税(所得割・均等割)の両方を支払わない世帯のことをいい、実際は、以下のような場合が該当します。

2.1 住民税非課税世帯の要件

- 生活保護法の生活扶助を受けている

- 未成年者、寡婦、ひとり親、障がい者のいずれかで前年の合計所得が135万円以下(給与収入になおすと、年収204万4000円未満)

- 前年の合計所得が区市町村の条例で定められた額以下である

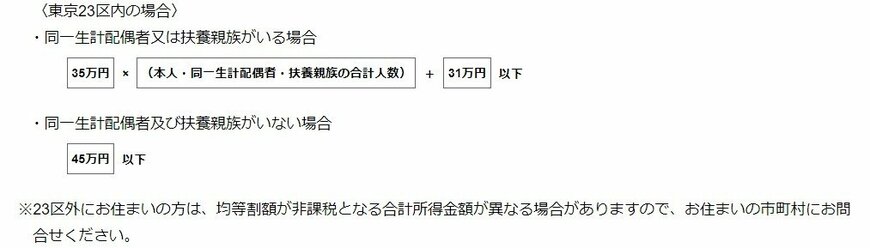

東京23区内における所得目安は次のとおりです。

- 同一生計の配偶者または扶養親族がいる場合:合計所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 扶養親族がいない場合:合計所得金額が45万円以下

3. 住民税非課税世帯はふるさと納税を行わない方がよい

3/3

umaruchan4678/shutterstock.com

冒頭でもお伝えしましたが、ふるさと納税による寄附金の控除を受けてメリットがある人というのは、所得税や住民税の負担が大きい人です。

世帯のメンバーすべてが、住民税(所得割・均等割)の両方を支払わない住民税非課税世帯は、納税額がゼロということもあり、控除を受ける必要がありません。

そのため、ふるさと納税を行わなくてもよいといえます。

とはいえ、昨年、住民税非課税世帯だったけど、今年は順調に収入が増え、住民税非課税世帯から外れる見込みの世帯があるかもしれません。

そのような世帯であれば、時期をみてふるさと納税を検討する必要もあるでしょう。

その際は、寄附金控除の上限をあらかじめ確認しておき、その範囲内で行うようにしましょう。

参考資料

舟本 美子