ふるさと納税とは、全国の各自治体に対して寄附(ふるさと納税)をすることで、そのうち2000円を超える部分が、ふるさと納税を行った年の所得税と、翌年の住民税から控除される制度です。

どこの自治体に寄附するかは自由に選ぶことができますし、地域に寄附したお礼として、名産品や特産品をもらうことができるのでメリットも大きく、人気が高い制度といえます。

ふるさと納税のサイトには、全国の特産品が数多く並んでおり、それを見ていると「ふるさと納税にチャレンジしたい」と思う方は多いのではないでしょうか。

とはいえ、ふるさと納税の寄附金の控除を受けて得になる人は、所得税や住民税の負担が大きい人です。

一方、世帯員すべての住民税がかからない住民税非課税世帯であれば、ふるさと納税によるメリットは得られません。

今回は、住民税非課税世帯が、ふるさと納税に該当しない理由の「寄附金控除の上限」について説明します。

1. ふるさと納税で全額控除される「寄附金控除の上限」とは

ふるさと納税を行うと、自己負担したうちの2000円を除いた額がその年の所得税から控除されたり、翌年の住民税から控除されたりします。

つまり、自己負担した2000円は寄附金として負担することになります。

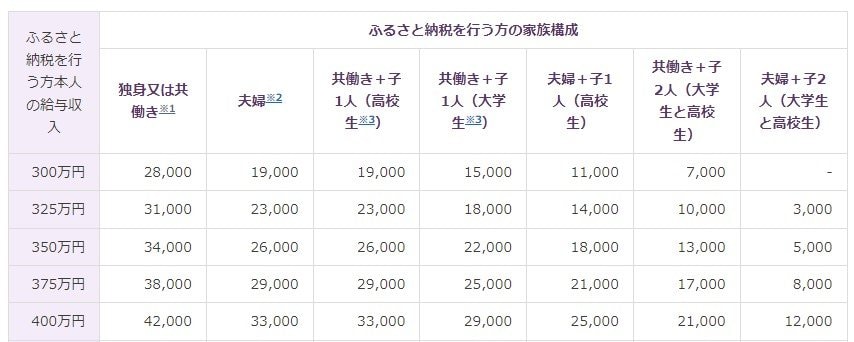

この控除できる額のことを「寄附金控除の上限」といい、ふるさと納税の各種サイトや総務省の「ふるさと納税のしくみ」などで、納税者本人の給与などの収入、家族構成などを入力することでシミュレーションが可能です。

たとえば、年収300万円の独身または共働き※1の方の場合、寄附金控除の上限となるのは2万8000円です。

※1:「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が201万円超の場合)。また、年収300万円の夫婦世帯※2であれば、寄附金控除の上限となるのが1万9000円です。

※2:「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースです。

どの場合も、あらかじめ決まっている寄附金控除の上限を超えたふるさと納税をしても、その部分は控除の対象になりませんので注意しましょう。

もし、寄附金控除の上限を超えてふるさと納税をすると、所得税などの軽減になるどころか、自己負担が増えただけ…という結果になってしまいます。

また、寄附金控除の上限は、実際に納める税金の範囲内で設定されています。

もし、住民税などの税金を納めていない住民税非課税世帯であれば「寄附金控除の上限も0円」となります。

次は、どのような世帯が住民税非課税世帯なのか確認してみましょう。