資産運用や将来のお金の悩みを相談したいとき、誰に相談しようか困ったことはありませんか。

保険だけを相談したいわけではなく、資産形成についても相談したい、両方相談できる存在として、IFA(独立系ファイナンシャルアドバイザー)という選択肢があるのをご存知でしょうか。

この記事では、IFAとFPの違いや、IFAの強みなどを、わかりやすく解説します。

【無料】あなたに向いている資産運用は?年収・資産から3分で診断

1. IFA(独立系ファイナンシャルアドバイザー)とは何か

IFAは「Independent Financial Advisor」の略称で、特定の金融機関に属さず、中立の立場から資産運用の提案を行う専門家のことを指します。証券外務員資格や生命保険募集人資格を持ち、日本証券業協会などへの登録を経て活動します。

日本でIFAが本格的に普及したのは2004年の証券仲介業務解禁以降で、その後2007年の金融商品取引法施行によって多彩な運用スタイルが求められる時代背景も後押しし、IFAのニーズが高まっていきました。

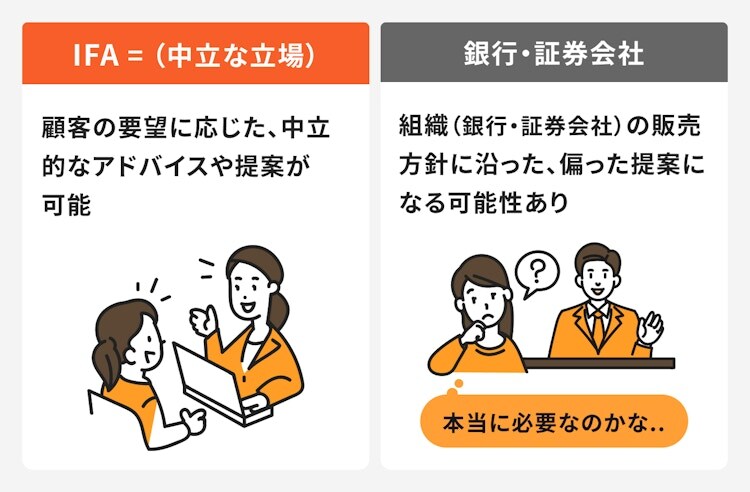

2. 銀行・証券会社とIFAの違いを比較

画像参照:銀行・証券会社とIFAの違い|マネイロ

IFAの最大の特徴は、中立的な立場でアドバイスが行える点です。

銀行や証券会社の場合、担当者は組織の販売方針に沿った提案を行うため、顧客のニーズに合致しない偏った提案をされる可能性もゼロではありません。一方、IFAは特定の金融機関に属さないため、フラットな目線で顧客に合わせた支援を受けることができます。

中立的立場で複数の金融商品を比較検討できるため、自分のゴールやリスク許容度に合わせた最適な商品が見つかる可能性が高まります。

3. IFAとFP(ファイナンシャルプランナー)の違い

IFAは投資信託や株式などの運用提案から商品取次まで一貫して行える「資産運用の専門家」です。一方のFPはライフプランに基づき、保険や税金なども含めた幅広いお金の脳団に乗る「資金計画の専門家」です。

とはいえ、FPの資格のみでは、具体的な金融商品の販売や発注は扱えません。IFAであれば、ライフプランから実際の投資手続きまで幅広くサポートできるため、相談者に大きな利点をもたらします。

4. IFAが得意とする相談領域

IFAは資産運用に関わる分野全般をカバーできるため、老後資金の準備や保険の見直し、相続対策など多岐にわたる相談が可能です。さらに、証券や保険会社出身のアドバイザーが在籍している場合、より専門的なアドバイスが期待できます。

ただしIFAごとに強みが異なる点にも留意が必要です。株式の売買をメインとするIFAがある一方、相続や不動産といった士業との連携を積極的に行うIFAも存在します。自身の目的に合ったIFAを選ぶのが、資産運用成功のカギとなります。

5. IFAに依頼するメリットと注意点

5.1 メリット: 中立かつ長期的なサポート

特定の金融機関に属さないIFAであれば、組織の販売ノルマに左右されにくく、個々の状況に合わせた運用プランを提案可能です。転勤などによる担当変更も基本的になく、長期にわたり同じアドバイザーと信頼関係を築ける点も大きな魅力でしょう。

また、金融市場の変化に合わせてポートフォリオを定期的に見直し、必要に応じて商品を組み替えるなど細かなフォローを受けられる点もメリットです。初心者から上級者まで、幅広い層が恩恵を受けられます。

【無料】あなたに向いている資産運用は?まずは年収・資産から3分で診断

5.2 注意点: 手数料やアドバイザーの質に差も

IFAとの相談は基本無料の場合が多いですが、実際に商品を購入すると売買手数料や信託報酬がかかります。また、一部のIFAでは顧問契約料や個別コンサル料を請求するケースもあるため、事前に費用体系を確認しておきましょう。

さらに、担当アドバイザーによって経験や知識はまちまちです。十分な実務経験がない場合や、運用方針が顧客に合わない可能性もあるため、事前に口コミや実績を調べるなどして選定することが重要です。

6. 信頼できるIFAを選ぶ5つの基準

6.1 1. 顧客ターゲットが明確か

IFAによっては若い世代の資産形成を得意とするケースもあれば、退職後の運用をメインに扱う場合など、得意とする顧客層が異なります。自分が相談したい内容と相手の専門領域が合致しているか、事前に確認しましょう。

6.2 2. 情報発信や実績の公開

ホームページやセミナー、コラムなどで積極的に情報発信を行うIFAは、サービスや実績を透明性高く示している可能性が高いです。顧客の声や事例を公表しているかどうかも、大きな判断材料となります。

6.3 3. アドバイザーを指名できるか

大切なお金の相談相手は、人柄や得意分野も含めて信頼できるかが鍵です。IFAの中には担当者を選べるところもあるので、事前にプロフィールや保有資格を確認し、信頼できるアドバイザーを探すとよいでしょう。

6.4 4. 幅広い商品や提案力

株式や投資信託だけでなく、保険商品や相続・不動産までサポートできるIFAなら、将来的なライフプランを含めて総合的に相談できます。担当が一元管理することで、分散しがちな資産を効率よく管理しやすくなります。

【無料】あなたに向いている資産運用は?まずは年収・資産から3分で診断

6.5 5. 運用経験や専門知識の豊富さ

商品の販売だけでなく、相場の分析やポートフォリオ運用に携わった経験のあるアドバイザーがいれば、的確なアドバイスをもらいやすいといえます。証券会社や銀行での実務経験を積んだIFAも多く、安心して長期的な運用相談が可能です。

7. 相談前にチェックしたいポイント

まずは希望する相談内容や目標額、リスク許容度などを自分の中で整理しましょう。具体的な要望があると、アドバイザーからも的を射た提案を得やすくなります。合わせてIFAの得意分野や料金体系、サポート体制もよく確認しておきましょう。

相談後の定期フォローや、資産配分を見直す仕組みがあるかどうかも重要です。単発の提案だけではなく、顧客のライフステージの変化に応じた最適なサポートを行うIFAなら、長い目で安心して任せることができるでしょう。

8. まとめ

IFAは独立性を活かし、多様な選択肢の中から顧客に最適な運用を提案し続ける資産運用の味方です。

得意としている分野は、IFAによって異なるため、上手に活用するためには、まずIFAの得意分野や実績を確認しておくことが大切です。また相談をする前には、あらかじめ現在の資産状況や相談したいことをまとめておくとスムーズに話を進められるでしょう。

費用体系やアドバイザーの質にも注意しながら、信頼できるIFAへ相談できれば、豊かな将来設計を着実に進められます。資産運用を考える際は、活用を検討してみるとよいでしょう。

【無料】あなたに向いている資産運用は?まずは年収・資産から3分で診断

マネイロ編集部