LIMOが2023年02月にお届けした記事から、人気の記事をピックアップして再掲載します。

(初掲載*2023年02月18日)

「人生100年時代」といわれるように、日本人には長い老後生活が待ち受けています。長生き自体は喜ばしいことですが、長く生きるためにはこれまでよりもお金が必要です。

そうなると、老後はどの程度の生活費が必要になるのかが、気になるポイントでしょう。

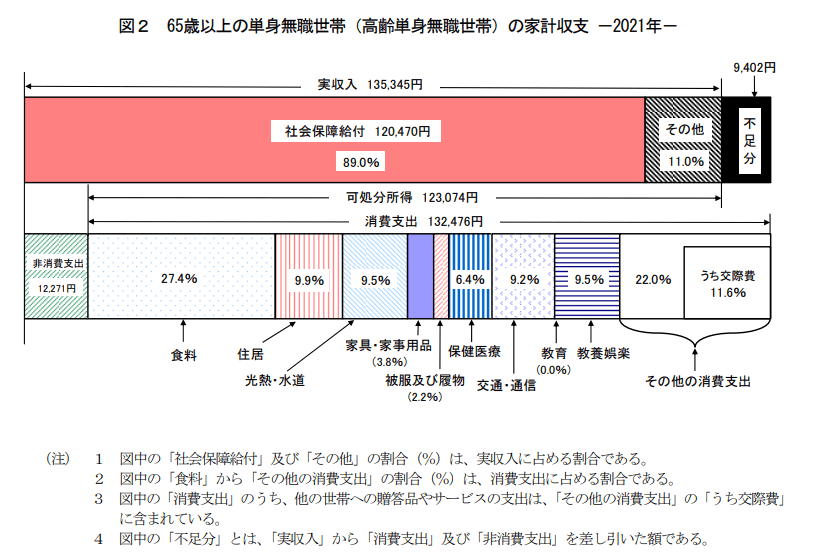

総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」」によると、65歳以上の単身無職世帯の月の支出は「14万4747円」。

標準的な老後の一人暮らしには「15万円程度は必要」と考えた場合、老後のマネープランが少しずつ見えてくるかもしれません。

では、厚生年金でこの金額を受け取れている人はどの程度いるのでしょうか。今回は、今のシニア世代の年金事情を「男性」に絞ってお伝えしていきます。

1. 【厚生年金・国民年金】公的年金のしくみを整理

まずは年金のしくみを確認します。

日本の公的年金は、国民年金と厚生年金の2種類で構成される、いわゆる「2階建て」の構造です。それぞれの特徴を確認しておきましょう。

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

1.1 国民年金(1階部分)

- 加入対象:原則、日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直しが行われます)

- 年金額:満額79万5000円(令和5年度の年額)✕調整率(未納期間がある場合は減額調整)

1.2 厚生年金(2階部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制(毎月の報酬により決定)

- 年金額:加入期間や納付保険料により決定(国民年金の上乗せとして支給)

現役時代にどちらの年金制度に加入しているかで、老後に受け取る金額は変わります。一般的には国民年金のみに加入していた人より、厚生年金に加入していた人のほうが老後の受給額は多くなります。