年が明け、雪の天気予報マークがチラホラ見受けられるようになりました。

昨今の物価上昇の影響もあり、電気代は例年より高くなってしまうかもしれません。そうなると心配なのが、定年を迎えた後の暮らしです。

「老後生活では年金がもらえるから大丈夫」と考えなしに過ごしていると、思わぬ落とし穴にはまってしまう可能性もあります。

たとえば「月20万円」の厚生年金を受給したいと思っている場合、その受給額が平均と比較してどういった状況かを理解しておく必要があります。

今回は、厚生年金「月額20万」を目安に、シニアの年金事情について確認していきたいと思います。

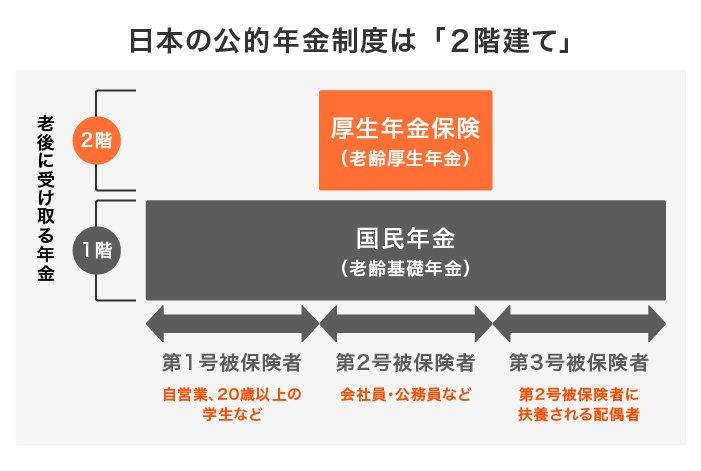

1. 日本の公的年金制度「国民年金・厚生年金」の仕組み

年金受給額を見る前に、日本の公的年金制度の仕組みを確認しておきましょう。

日本の公的年金制度は「国民年金」と「厚生年金」で構成される2階建て構造です。

それぞれの特徴は次のとおりです。

1.1 国民年金:1階部分

原則、日本に住む20歳~60歳未満であるすべての人が加入対象となるのが「国民年金」です。

保険料は全員一律で、年度ごとに見直しが行われます。40年間、すべての保険料を支払えば、老後に満額の国民年金が支給されます。

ただし、第2号被保険者に扶養される配偶者である第3号被保険者は、個人で保険料を支払う必要はありません。

1.2 厚生年金:2階部分

2階にあたる「厚生年金」とは、主に会社員や公務員などが国民年金に上乗せする形で加入する年金です。

厚生年金の保険料は、毎月の給与や賞与などの報酬よって決定し、会社側と折半して負担します。

厚生年金保険への加入期間中は、国民年金の保険料は厚生年金制度により負担するため、個別で支払う必要はありません。

老後に受け取る年金額は、保険料と年金加入期間によって決定し、国民年金に上乗せして支給されます。

2. 【国民年金】2023年度の満額は「月額6万6250円」

「厚生年金」の実態に迫る前に、年金制度のベースとなる国民年金にも触れておきましょう。国民年金の満額とはどれくらいなのでしょうか。

2023年度の67歳以下新規裁定者の国民年金の満額は月額6万6250円です。

2023年度の67歳以下新規裁定者の年金額は前年度から2.2%の増額となりました。既裁定者は1.9%の増額です。

年金額は毎年度、物価や賃金などの動向をうけて見直されます。

しかし、年金制度の維持も目的としているため、物価や賃金と同レベルの年金額引き上げとはいかない仕組みになっています。

この国民年金(基礎年金)に、現役時代の報酬や加入期間によって決定する報酬比例部分が上乗せされる厚生年金の場合、どのくらいの支給額になるのでしょう?

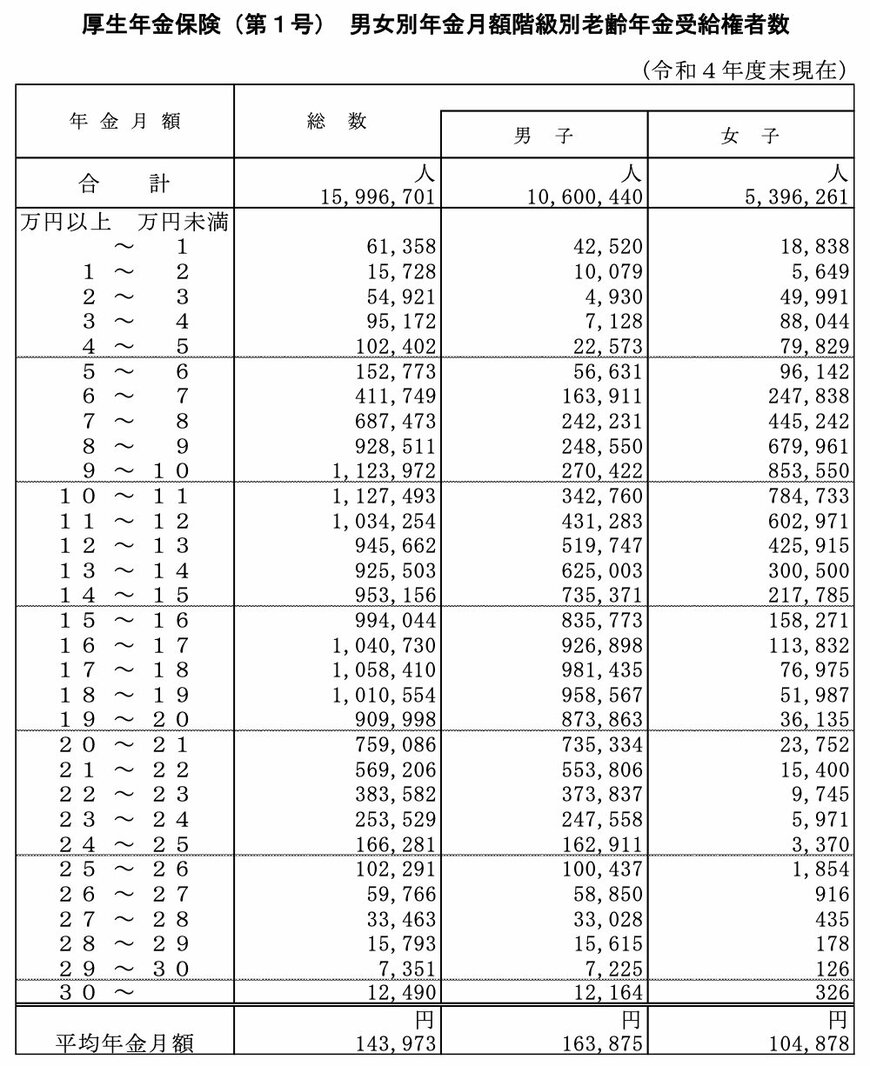

3. 【厚生年金】最新の「平均年金月額」はいくら?

厚生年金は国民年金よりも受給額が手厚いといわれていますが、実際にはどのくらい受け取れるのでしょうか。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、令和4年度の厚生年金の全体及び男女別の平均受給額は下記の結果となりました。

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

(※厚生年金の年金額には国民年金が含まれます)

前述したように、厚生年金は現役時代の加入期間や年収によって年金受給額が大きく影響するため、個人差だけでなく男女差も大きくなっています。

単身世帯も夫婦二人世帯も、それぞれ「ねんきん定期便」や「ねんきんネット」で年金見込額を確認した上で、老後の年金暮らしについて考えることをおすすめします。

4. 厚生年金を「月額20万円以上」受給できる人の割合は15%未満!

それでは、今回フォーカスしていた厚生年金「月額20万円」を超えるシニア受給者はどれくらいいるのでしょうか。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の月額階級別の受給者数は下記の結果でした。

厚生年金を受給する総数1599万6701人のうち、厚生年金「月額20万円以上」を受け取っている人と割合は下記のとおりです。

- 全体:236万2838人(14.7%)

- 男性:230万765人(14.4%)

- 女性:6万2073人(0.4%)

※小数点以下第2位を四捨五入しているため、合計値が必ずしも100とはなりません。

月額20万円以上の厚生年金を受給している人数は全体で236万人程度となっており、全体の15%にも満たない結果となっています。

全体のボリュームゾーンは「月額10万円以上〜11万円未満」であり、平均月額よりも低いのが現状です。

手厚いと言われる厚生年金でも、月額20万円以上を受け取ることができる人は決して多くないようです。

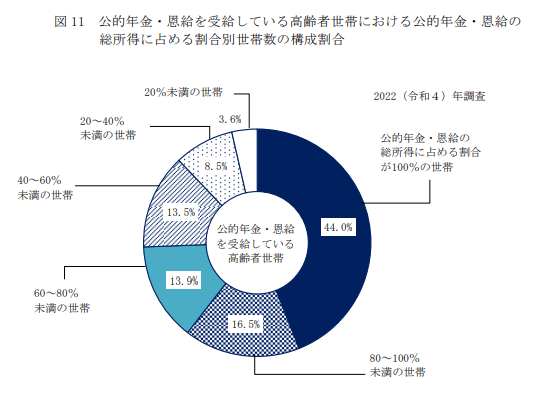

5. 所得の100パーセントが「公的年金」のシニアの割合は?

受給状況をみても、現代では「還暦を過ぎたら年金だけで暮らす」という老後生活をしている人のほうが少ないのかもしれません。

厚生労働省が公表した「2022(令和4)年 国民生活基礎調査の概況」によると、100%年金だけで生活している人は、全体の44%と半数にも満たない結果となっています。

半数以上の高齢者世帯は年金だけでは生活できず、貯蓄を切り崩したり、就労したりして生活費を補填しているのがうかがえます。

老後生活が漠然としている中では、具体的な年金受給額や生活費のイメージが付きにくいものですが、実際は年金以外の貯蓄や収入源が必要となってきます。

6. 老後資金対策は早めにしっかり考えよう

シニア世代の公的年金受給額について確認して、将来的に「年金収入だけで生活していくのは厳しい」と不安に思われた方も少なくないかもしれません。

今後、年金支給額が増減する可能性もあります。早い時期から老後資金について対策を立てておくことが大切です。

その方法として、多少のリスクはありますが資産形成も挙げられます。まずは国から用意されている税制優遇制度である「新NISA」や「iDeCo」などの情報をチェックしてみてください。