マイホームを購入した方の多くが、住宅ローンを返済しながら家計をなんとかやりくりしているといっても過言ではありません。

年末調整や確定申告の時期には、「まだこれだけ残高があるのか…」と気が重くなるものです。

他の方が、どれくらいの住宅ローンを抱えているのかが気になる方も多いのではないでしょうか。

今回は住宅ローン残高について、年齢別や年収別にその平均を見ていきます。

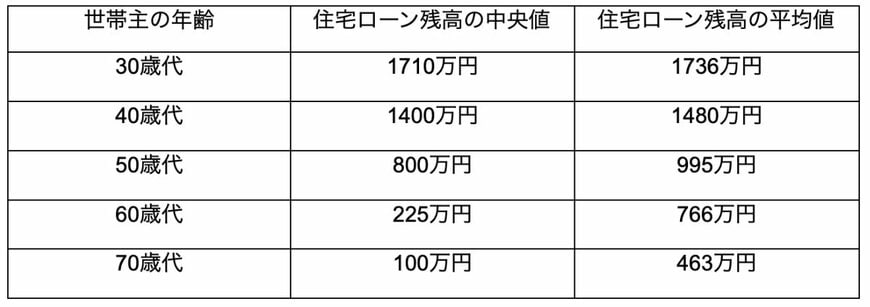

1. 住宅ローン残高平均(30歳代~70歳代)

住宅を購入した人の多くが住宅ローンを利用しているといわれます。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると、住宅ローン残高の中央値及び平均値は世帯主の年齢別で次のようになっています。

【世帯主の年齢:住宅ローン残高の中央値・住宅ローン残高の平均値】

- 30歳代:1710万円・1736万円

- 40歳代:1400万円・1480万円

- 50歳代:800万円・995万円

- 60歳代:225万円・766万円

- 70歳代:100万円・463万円

この結果から30歳代のローン残高が中央値、平均値ともに最も多く、年代が進むにつれて残高が減少していくことがわかります。

ここから30歳代ではじめて住宅を購入するケースが多く、住宅ローンを組んだばかりなので他の年代と比較してローン残高が多くなっていることが推測できます。

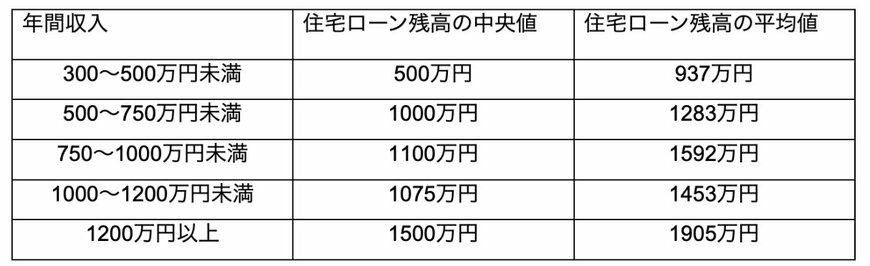

2. 住宅ローン残高平均(年収別)

また年間収入別の住宅ローン残高の中央値及び平均値は、次のようになります。

【年間収入:住宅ローン残高の中央値・住宅ローン残高の平均値】

- 300~500万円未満:500万円・937万円

- 500~750万円未満:1000万円・1283万円

- 750~1000万円未満:1100万円・1592万円

- 1000~1200万円未満:1075万円・1453万円

- 1200万円以上:1500万円・1905万円

住宅ローンは借り入れの際に審査があり、年収に占める年間返済額の割合(返済負担率)が重視されることから、年収が多くなるほど借り入れできる金額が多くなります。

そのため、ローン残高も多くなることが推測できます。