皆さんは、自分がどれくらい年金をもらえるか、確認する方法をご存じでしょうか。

多くの方は、毎年送られてくる「ねんきん定期便」を参考にするのではないかと思います。

ただし、ねんきん定期便に書かれている金額通りには年金を受け取れないことを知らない方も少なくないようです。

実は、老後に受け取る年金からも天引きされるお金があるのです。

ライフプランの相談を受ける際、この事実をお伝えすると、ほとんどの方が、「え!そうなんですか?」と驚かれます。

実際の受給額は「年金振込通知書」で確認することになります。

本記事では、年金受給額の現状と年金から天引きされるお金についてみていきたいと思います。

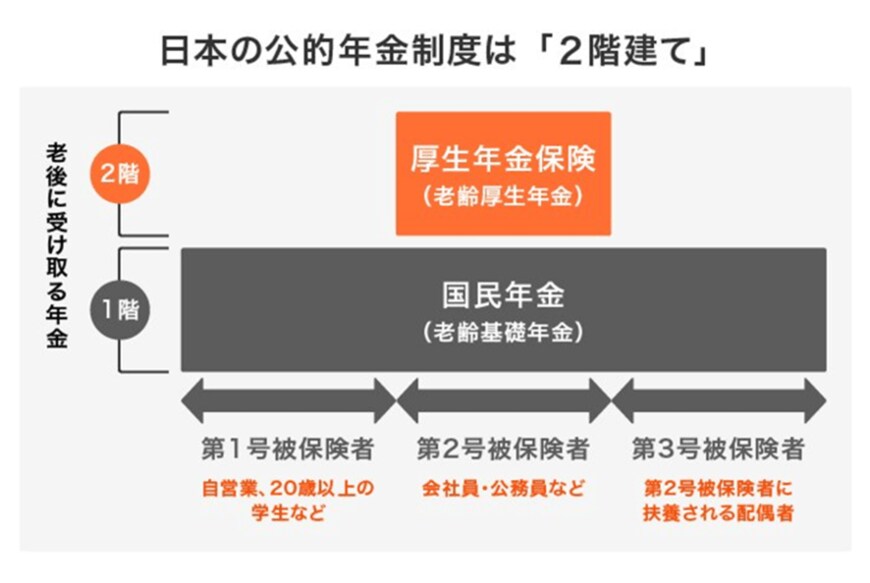

1. 日本の公的年金制度「国民年金・厚生年金」についておさらい

まずは日本の公的年金制度についておさらいしておきましょう。

日本の公的年金制度は、国民年金(基礎年金)と厚生年金保険との2階建て構造で、それぞれの特徴は以下の通りです。

1.1 国民年金(1階部分)

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:納付期間によって決定。2023年度の満額は月額6万6250円(67歳以下の場合)

1.2 厚生年金(2階部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

1階部分にあたる国民年金の保険料は、毎年度見直しが行われ、全員一律の保険料を納付します。

この保険料納付月数によって、老後に受け取れる年金額が決定します。

つまり、加入期間と納付月数が同じであれば、年金額も同じということになるのです。

一方、厚生年金は加入期間だけでなく、給与や賞与などの収入額にも左右されます。加入期間が同じでも、収入によって差が出る仕組みです。

このように、現役時代の過ごし方により加入する年金が異なり、将来の年金額にも個人差があります。

ご自身の年金見込額は「ねんきん定期便」や「ねんきんネット」などで確認しておくと良いでしょう。

ただし、「ねんきん定期便」や「ねんきんネット」に記載されている年金見込額は、今後の制度改正やご自身の加入状況などにより実際に受け取る年金額が変化します。

また、年金見込額は額面であり、ここから税金や社会保険料などが天引きされることも考慮しておく必要があります。