5. 老後資金対策はねんきん定期便やねんきんネットの確認から

今回は平均受給額について確認しましたが、1万円刻みの受給権者数をみてもわかる通り、年金受給額については個人差が大きいものです。

老後資金対策は、「老後の柱」である年金受給額を確認することが第一歩。

ご自身の受給予定額については、「ねんきん定期便」や「ねんきんネット」で確認しましょう。

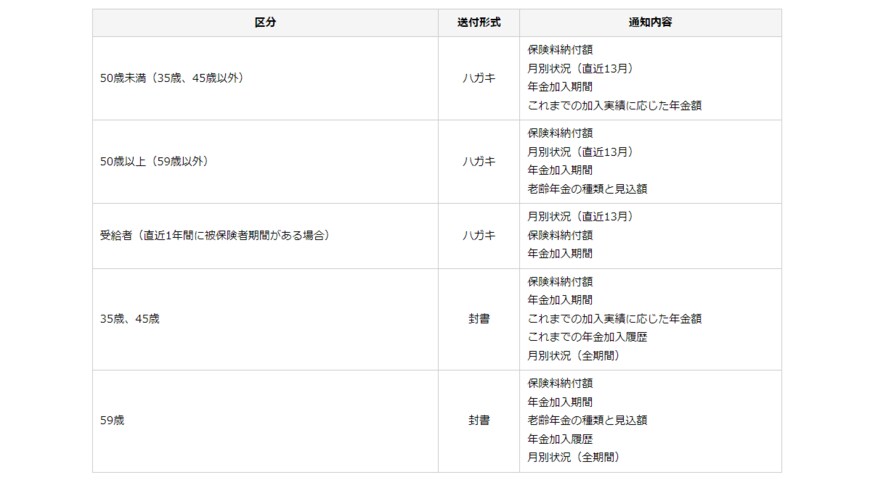

ねんきん定期便は毎年誕生月送付ですが、年齢ごとの送付形式は以下の通りです。

5.1 ねんきん定期便の送付形式

- 50歳未満(35歳、45歳以外)ハガキ

- 50歳以上(59歳以外)ハガキ

- 受給者(直近1年間に被保険者期間がある場合)ハガキ

- 35歳、45歳、59歳:封書

50歳未満と50歳以上では記載内容に違いがあり、また35歳、45歳、59歳では封書で届きますので、必ず確認をしましょう。

また、ねんきんネットを利用すれば、以下の確認もできます。

5.2 ねんきんネットで利用できる項目

- 自分の年金記録

- 将来の年金見込額

- 電子版「ねんきん定期便」

- 年金の支払いに関する通知書

- 年金見込額の試算など

上記を利用して、自身の受給予定額の確認や、今後のキャリアにあわせた試算などを行いましょう。

年金の受給予定額を確認した後は、老後に向けて以下のような対策を検討しましょう。

- 公的年金を増やす方法を考える

- 私的年金を準備する

- 預貯金を貯める

- 資産運用をする

2024年には新NISAがスタートしましたが、現代は昔に比べて資産運用もはじめやすくなっています。

公的年金や私的年金だけでなく、貯蓄や資産運用までさまざまな選択肢を考え、ご自身に合った老後対策を検討しましょう。

参考資料

宮野 茉莉子