2. リタイアまでに準備すべき金額は?公的データからチェック

ここでは老後資金準備の目標金額を決めるため、平均的な年金生活者の家計収支を紹介します。目標金額のうち、いくらをiDeCoで準備するかを考えましょう。

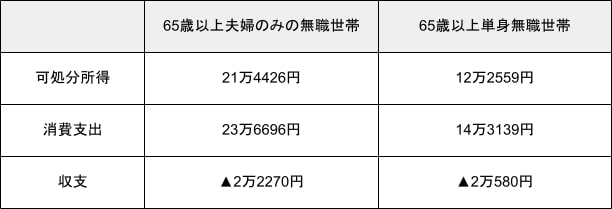

2.1 65歳以上無職世帯の家計収支

以下は、総務省のデータによる65歳以上の年金生活者(無職世帯)の家計収支です。

上記のデータから、高齢の年金生活者の夫婦世帯、単身世帯ともに毎月2万円程度の生活費の不足分があるとわかります。

2.2 老後資金準備の目標金額

上記の家計収支の不足分の65歳から90歳までの25年分は、以下のとおりです。

- 65歳以上夫婦のみの無職世帯:668万1000円(2万2270円×12カ月×25年)

- 65歳以上単身無職世帯:617万4000円(2万580円×12カ月×25年)

それぞれの生活費の不足分に、住宅のリフォーム資金や介護資金のような大きな支出を見積り、合計を準備すべき目標額としましょう。

なお、実際の老後の収支は、ねんきん定期便や現在の家計支出などをもとに試算してみるとよいでしょう。

3. iDeCoによる老後資金準備のポイント

4/4

ChristianChan/shutterstock.com

「iDeCo(イデコ)」で老後資金を準備する場合、以下の2点を押さえておきましょう。

3.1 所得のない人は掛金が所得控除になる恩恵を受けられない

iDeCoの掛金が全額所得控除になる点は、NISAにもない大きなメリットです。しかし、加入者が専業主婦(夫)のように所得がない場合、この優遇の恩恵を受けられません。所得のない人は、NISAのような制度で老後資金を準備するのも1つの方法です。

3.2 掛金の所得控除によって税負担が減った分はNISAの資金などに回す

iDeCoの掛金の所得控除で軽減された税額分は、特に意識しないでいると生活費などで費消してしまうと考えられます。その分をNISAのような投資に回すと、将来のライフイベントに活用できます。年末調整や確定申告のタイミングで、軽減された税額分の投資をしてはいかがでしょうか。

4. iDeCoの掛金は少額でも、なるべく早く積み立てを始めましょう

「iDeCo(イデコ)」は長期の積み立てであるため、運用期間が長いほど複利効果で資産を増やしやすくなります。

そのため、積み立ては早く始めるほど効率よく老後資金を準備できます。

とはいえ、30代では老後資金の準備に多くのお金を回せない人もいるでしょう。iDeCoは毎月5000円から始められるので、まずは少額でスタートするとよいでしょう。

参考資料

松田 聡子