4. 年金の繰下げ受給は本当にお得なのか

ここで、年金の繰下げ受給について制度概要を振り返ってみましょう。

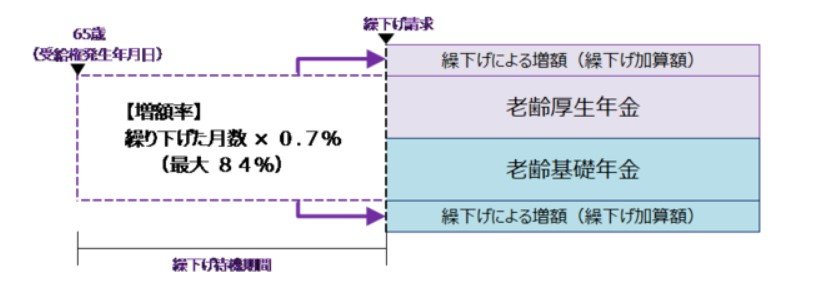

老後に受け取る年金には、国民年金から支給される老齢基礎年金と、厚生年金から支給される老齢厚生年金があります。

どちらも原則は65歳からの受給となりますが、66歳以降に繰り下げることもできます。このとき、1カ月遅らせるごとに0.7%ずつ受給額が増えるのです。

年金の見込額が少ない方にとって、メリットのある制度だといえるでしょう。

しかし、2023年12月に公表された厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、繰下げ受給の利用者は少ないことが明らかになっています。

老齢厚生年金受給権者のうち、特別支給の老齢厚生年金の受給権者を含まない受給権者の繰下げ率は、2022年度末現在で1.3%のみ。

年度末時点で70歳の老齢厚生年金受給権者繰下げ受給状況でも、2.1%のみでした。

また、国民年金(老齢基礎年金)の繰下げ率は2.0%です。

先のアンケートでは34.6%の方が「繰下げ受給」の利用を検討していましたが、いざ受給のタイミングになるとやめてしまう可能性もあります。

次では気をつけたい「繰下げ受給のデメリット」を押さえておきましょう。

5. 繰下げ受給のデメリット8点

日本年金機構によると、繰下げ受給の注意点として以下の8点が提示されています。

- 加給年金額や振替加算額は増額の対象にならない。また、繰下げ待機期間(年金を受け取っていない期間)中は、加給年金額や振替加算を受け取ることができない。

- 65歳に達した時点で老齢基礎年金を受け取る権利がある場合、75歳に達した月を過ぎて請求を行っても増額率は増えない。

- 日本年金機構と共済組合等から複数の老齢厚生年金(退職共済年金)を受け取ることができる場合は、すべての老齢厚生年金について同時に繰下げ受給の請求をしなくてはいけない。

- 65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害給付や遺族給付を受け取る権利があるときは、繰下げ受給の申出ができない。ただし、「障害基礎年金」または「旧国民年金法による障害年金」のみ受け取る権利のある方は、老齢厚生年金の繰下げ受給の申出ができる。

- 66歳に達した日以降の繰下げ待機期間中に、他の公的年金の受給権(配偶者が死亡して遺族年金が発生した場合など)を得た場合には、その時点で増額率が固定されるため、年金の請求の手続きを遅らせても増額率は増えない。

- 厚生年金基金または企業年金連合会(基金等)から年金を受け取っている方が、老齢厚生年金の繰下げを希望する場合は、基金等の年金もあわせて繰下げとなる。

- このほか、年金生活者支援給付金、医療保険・介護保険等の自己負担や保険料、税金に影響する場合がある。

- 繰下げ請求は、遺族が代わって行うことはできない。繰下げ待機中に亡くなった場合で、遺族の方からの未支給年金の請求が可能な場合は、65歳時点の年金額で決定したうえで、過去分の年金額が一括して未支給年金として支払われる。ただし、請求した時点から5年以上前の年金は時効により受け取れなくなる。

例えば1番に関して、年下の配偶者や遅くに生まれた子どもがいる家庭などは、加給年金が受け取れない点にも注意が必要です。

また、年金は雑所得になるため当然税金がかかります。介護保険料や健康保険料もかかりますが、繰下げによって所得があがれば、こうした負担が一気に高まる可能性もあります。

受給に際しては、こうしたデメリットも総合的に考慮しておく必要があるでしょう。

6. 年金は何歳で受け取る?いまのうちにしっかり考えよう

繰下げ受給の実態やアンケート結果を紹介しました。

年金を何歳で受け取ると得なのかについては、答えがありません。個々の状況を考慮した上で、不明点があれば年金事務所等で相談してみましょう。

6.1 調査概要

- 調査日:2023年12月13日(水)〜2023年12月25日(月)

- 対象者:くらしとお金の経済メディア「LIMO」のメールマガジン会員

- 回答数:107件

※小数点以下第2位を四捨五入しているため、合計しても必ずしも100とはなりません。

※自由回答はすべて原文ママです。

参考資料

太田 彩子