2. 【20歳代のひとり世帯】貯蓄保有世帯のみの平均と中央値はいくらか

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

」をもとにLIMO編集部作成](https://limo.ismcdn.jp/mwimgs/2/8/870wm/img_28a9f105fa192654ea4cc3e2354bf76e77661.png)

2.1 【20歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:307万円

- 中央値:110万円

貯蓄保有世帯のみの貯蓄額をみると、中央値は110万円まで上がりました。

20歳代でも前半と後半により、給与や貯蓄事情は変わるでしょう。

貯蓄保有世帯の中央値である、110万円をまずは目標とするといいでしょう。

3. まずは月収の3カ月分を貯蓄しよう

これまで20歳代・ひとり世帯の「貯蓄ゼロの割合」と平均・中央値を確認してきました。

貯蓄で大切なことは「貯める習慣を20歳代から作っておくこと」です。

ただ、仕事に、プライベートに、そしてもし結婚したら結婚生活や育児などにと、若い年代のあいだは忙しいもの。

貯蓄習慣を作るためには、忙しい日々でも「自動で貯まる仕組み作り」をすることが重要です。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

まずは先取り貯金で、月収の3カ月分を目標に貯めてみましょう。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

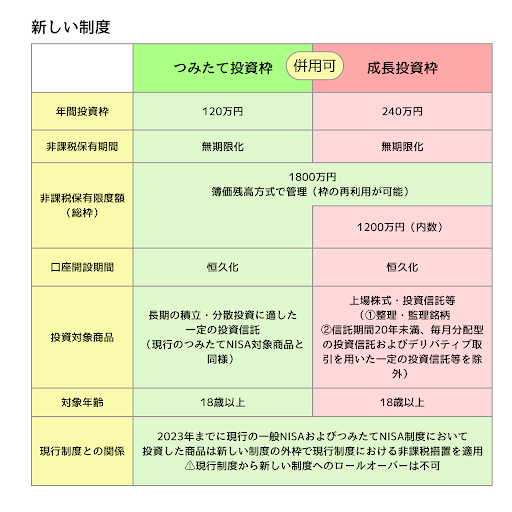

2024年は新NISAスタートの年。

3/3

出所:金融庁「新しいNISA」をもとにLIMO編集部作成

ある程度貯蓄が貯まったら、貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

資産運用となればリスクがあるので、事前の情報収集や勉強が重要となります。

いまはさまざまな手段で情報を集めることができるので、まずは情報収集からしてもいいでしょう。

これを機に、2024年の貯蓄方法について考えてみてはいかがでしょうか。

3.1 【ご参考】20歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:42.1%

- 100万円未満:22.6%

- 100~200万円未満:11.5%

- 200~300万円未満:6.4%

- 300~400万円未満:4.6%

- 400~500万円未満:2.6%

- 500~700万円未満:3.6%

- 700~1000万円未満:2.6%

- 1000~1500万円未満:1.1%

- 1500~2000万円未満:0.4%

- 2000~3000万円未満:0.4%

- 3000万円以上:0.5%

参考資料

宮野 茉莉子