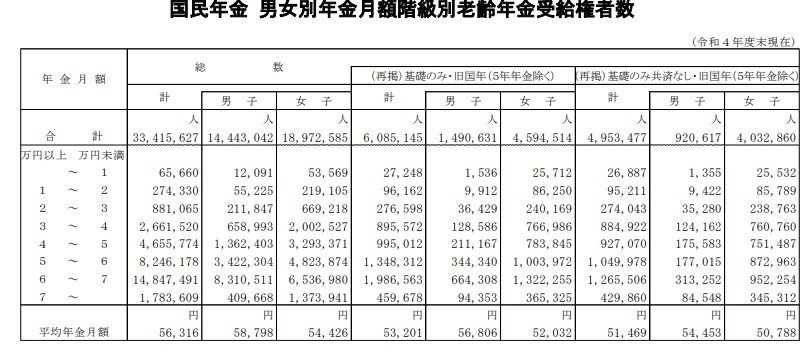

2.2 国民年金の平均月額

厚生労働省の同資料によると、国民年金の平均受給額は「5万6316円」となりました。

国民年金は、原則20歳以上60歳未満の方が加入する公的年金のため、厚生年金のように受給額に大きな差はみられません。

- 男性の国民年金 平均年金月額:5万8798円

- 女性の国民年金 平均年金月額:5万4426円

大きな男女差も見られません。

自営業等で厚生年金に加入していなかった方は、将来受け取れる国民年金は約5万円から6万円が目安になるでしょう。

国民年金だけ老後生活の生活費をまかなうのは現実的に難しいため、それぞれが独自に老後対策をしているものです。

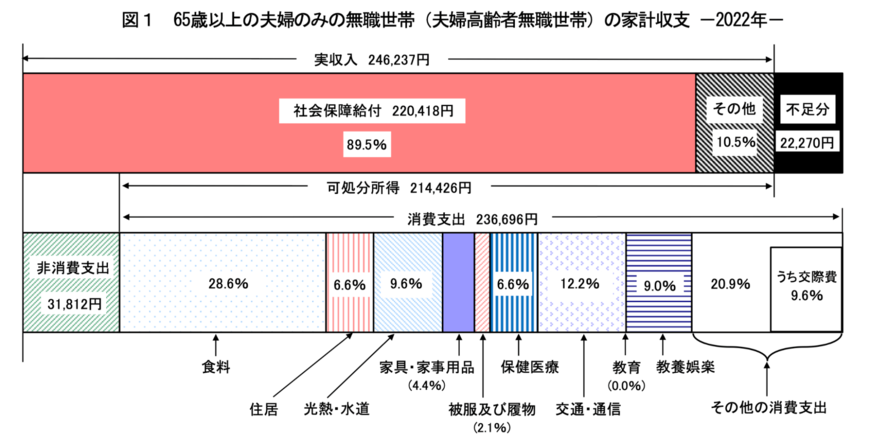

3. 65歳以上は無職でも大丈夫?老後の収支の現状

厚生年金の平均月額は約14万円、国民年金は約5万円です。

現役時代の収入からは大きく減ってしまう方が多いでしょう。もし65歳でリタイヤを考えているのであれば、不足分を老後資金として確保することが必要です。ここで必要になるのが支出の目安。

「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」では、65歳以上の夫婦のみの無職世帯の家計収支は下記のようになっています。

65歳以上の無職夫婦世帯の収入は24万6237円。このうち税金等の支払いを除く可処分所得は21万4426円です。

一方、支出額は平均で23万6696円なので、毎月「約2万2000円」の赤字となります。

もし平均通りの生活を20年続ける場合は、赤字が約530万円になるということです。

こちらを軸に、

- 年金収入はもっと多いのか少ないのか

- 支出はもっと膨らむのか抑えられるのか

- 公的年金以外の収入(家賃収入や個人年金保険など)があるのかどうか

を個別に考えてみましょう。こちらをもとに不足分を備えることになります。

ただし現金での保有はインフレ等のリスクもあるため、老後までの期間によっては上記の想定よりもさらに必要になる可能性があります。

さらに、老後は「家の修繕費」や「医療費」「介護費用」といった大きな支出額も上乗せで備えておけると安心でしょう。