3. 2024年は計画的に貯蓄しよう

これまで60歳代・二人以上世帯の「貯蓄1000万円~1500万円未満の割合」と平均・中央値を確認してきました。

60歳代は43.4%が1000万円以上貯めていますが、半数以上が1000万円以下となっています。

また、円グラフをみると20.8%が貯蓄ゼロです。

いまのシニアであっても、貯蓄1000万円以上貯めるのは普通とはいえません。

平均年収400万円台が続き、社会保険料や物価が上がる現役世代においては、よりまとまった貯蓄を準備するのが難しくなることも考えられます。

だからこそ、少額でも「コツコツ貯めていく」ことが大切です。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

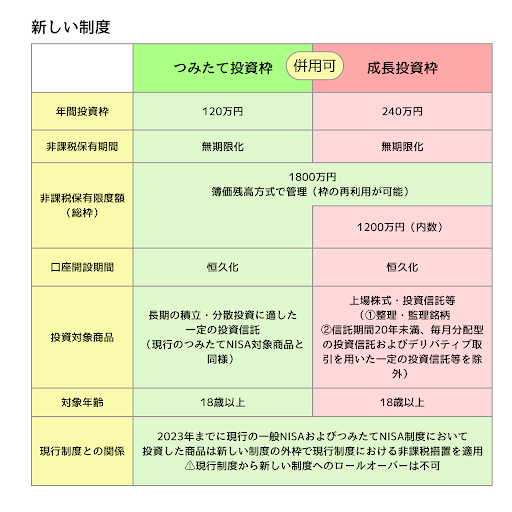

2024年は新NISAスタートの年。

3/3

出所:金融庁「新しいNISA」をもとにLIMO編集部作成

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

たとえば金融庁「資産運用シミュレーション」によると、月3万円、年利3%で20年間運用できた場合には、元本は720万円ですが利益が約264万円となっており、総額約984万円になります。

ただ資産運用となればリスクがあるので、事前の情報収集や勉強が重要となります。

これを機に、2024年のご家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

3.1 【ご参考】60歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100~200万円未満:5.5%

- 200~300万円未満:3.3%

- 300~400万円未満:3.2%

- 400~500万円未満:3.4%

- 500~700万円未満:5.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:8.8%

- 3000万円以上:20.3%

参考資料

宮野 茉莉子