2. 年金の受給額を増やす方法4選

52歳となると、65歳までの期間は残り13年です。

若い世代ほど時間はないものの、すぐに対策を始めれば年金を増やす方法はあります。

2.1 受給時期の繰り下げがシンプルだが効果的

老後までの残り期間が限られている方は、受給時期の繰り下げは最もシンプルで効果を発揮する対策といえます。

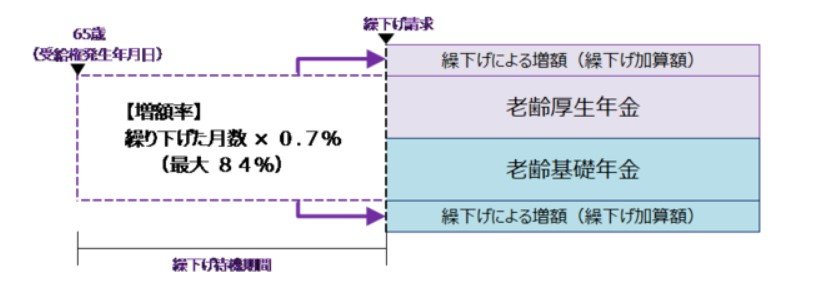

年金は、1月単位で受給時期を繰り下げ・繰り上げができ、繰り下げた場合は年金の月々の受給額があがります。

65歳に達した月を基準に、1月繰り下げる毎に支給額が0.7%増えます。

仮に令和4年度の平均受給額14万3973を前提とすると、夫婦どちらかひとりの受給額を23カ月繰り下げれば、二人以上世帯の不足額である2万2270円をカバーできます。

なお、最長で75歳まで繰り下げることができ、そのときには当初の金額より84%増の金額を受け取れます。

2.2 厚生年金なら年収を増やして勤続期間を伸ばす

厚生年金は「平均標準報酬月額」と年金の支払い期間である加入月数に比例して受給額が増える仕組みです。

平均標準報酬月額は月収に比例するため、実質的に年収が高ければ年金受給額が増えます。

正社員などの仕事を継続すれば、年金の加入月数を伸ばすことができます。

ちなみに、本来年金の受給時期となる65歳を過ぎても、雇用が継続していれば年金保険料を支払って受給額を増やすことが可能です。

年収は出世や職業によるためコントロールが難しい部分もありますが、もし仕事の選択により増やす余地がある場合は積極的に検討しましょう。

また、元気なうちは働き続けることで、年金受給額を増やせます。

2.3 国民年金なら付加年金・国民年金基金の活用を

国民年金の方は、付加年金および国民年金基金という制度で年金の受給額を増やせます。

付加年金は月々の年金保険料を400円追加して納付すると、月々の年金受給額が200円×付加月数上乗せされます。

また、「国民年金基金」という制度もあります。

こちらは毎月基金を積み立てていくと、65歳以降に年金に上乗せして給付を受け取れる制度です。

基金は口数にわかれていて、任意の数だけ積み立てられます。

1口目は年金として受け取ることしかできませんが、2口目以降は一時金としての受取も選択可能です。