1.1 学資保険のメリット

学資保険には次のようなメリットがあります。

- 契約時に入学祝金や満期保険金の受け取りタイミングを選べる

- 親に万が一のことがあると保険料の払い込みが不要になる(保障は継続される)

- 生命保険料控除の対象になる

学資保険は、小学校入学時・中学校入学時・高校入学時などのタイミングでお祝金を受け取れる商品が多いです。

受け取るタイミングや金額は自分で選べるのが一般的ですが、受け取り回数が多いほど、また、受取金額が多いほど保険料は高額になります。

契約者(一般的には親)が万が一死亡してしまった場合、それ以降の保険料の払い込みが不要になるという点も大きなメリットです。

もちろん、入学祝金や満期保険金は当初の予定通り支払われ、この点が学資保険が選ばれる理由のひとつとなっています。

また、生命保険料控除の対象となるため、年末調整や確定申告の際に所得控除を受けられます。

1.2 学資保険のデメリット

学資保険には計画的に教育資金が貯められるメリットがある一方で、次のようなデメリットもあります。

- 加入年齢に制限がある商品がある

- 年齢が大きくなる程保険料が高額になる

- 中途解約すると元本割れする可能性がある

学資保険は、商品によって加入年齢に制限が設けられているものがあります。子どもだけでなく親の年齢にも制限がある商品もある点に注意が必要です。

加入年齢の範囲内であっても、年齢が大きくなるほど保険料が高額になる傾向があります。

また、加入年齢が大きいと払い込んだ保険料を運用する期間が短くなるため、運用益が十分に得られないことも考えられるでしょう。

ほかにも、学資保険を中途解約すると元本割れを起こし、解約返戻金がこれまで払い込んできた保険料の総額よりも下回ってしまう可能性があります。

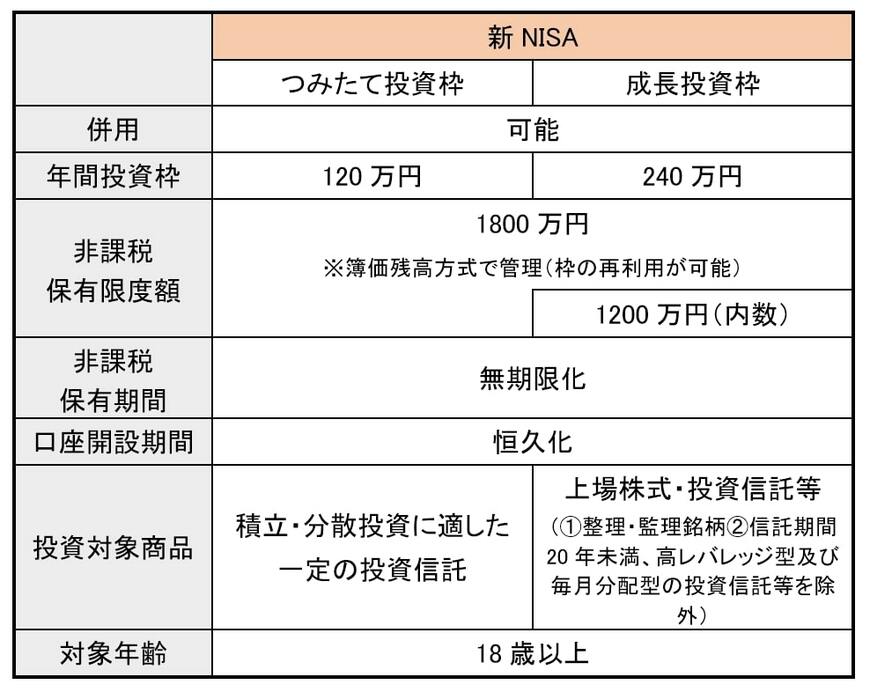

2. 新NISA「つみたて投資枠」の特徴やメリット・デメリット

NISAも、教育資金を準備するために活用できる制度です。これまでの制度では、非課税枠が年間40万円までで最長20年間で合計800万円までが利用可能でした。

しかし、2024年1月から新NISAがスタートし、「つみたて投資枠」として非課税枠が年間120万円まで拡大され、期間も無期限になり、最高1800万円までの積み立てが可能になります。