投資信託協会が2023年12月19日に発表した資料によると、新NISAの成長投資枠で投資できる対象商品は2092本となりました。

新NISAのスタートに合わせ始めてみようと検討している人も多いでしょう。

ただし、中年層である40歳代で貯蓄がある場合、新NISAをするとリスクが高いと考えている人もいるのではないでしょうか。

今回は、40歳代の貯蓄がある人向けに、NISAを始めるべきなのかについて解説します。

1. 新NISAについて

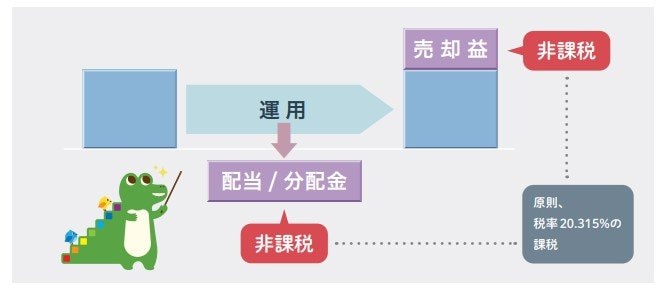

NISAは、投資で得られる運用益(売却益や配当)が非課税になる制度です。

2024年から新たに制度が拡充されました。

新たに拡充されたポイントは、以下の3点です。

- 制度が恒久化

- 年間投資枠の拡大

- 非課税保有期間が無期限化

これまでNISAは限定的な制度でしたが、恒久化したことで制度が今後も維持されることになりました。

さらに、非課税保有期間が無期限化となります。

そのため、投資で得られる利益に対して課税されることなく長期的に資産運用ができます。

最後に、新NISAは年間で投資できる枠がこれまでの制度より拡大した点も変更点です。

これまでのNISAは、一般NISAで年間120万円、つみたてNISAで年間40万円で、どちらかの枠しか使えません。

しかし、新NISAはつみたて投資枠が120万円、成長投資枠で240万円となっています。

新NISAでは、つみたて投資枠と成長投資枠をどちらも活用できるので、年間で最大360万円の投資枠を利用できます。

では、40歳代や50歳代が将来の資産形成を目的に、これからNISAを始めても遅くないのか確認しましょう。