厚生労働省から公表された「令和5年版厚生労働白書」によると、シニア世代でも「おひとりさま」が増加傾向にあるとわかります。

2020年の50歳時の未婚割合は、男性で28.3%、女性で17.8%となっています。今後も緩やかに上昇し、2040年には男性で29.5%、女性で18.7%になると推計されています。

現在の老齢年金制度が継続された場合、年金だけでは生活していくのは難しい世帯も少なくないかもしれません。それでは、現在の60歳代・ひとり世帯はどのくらい貯蓄をしているのでしょうか。

今回は金融広報中央委員会の資料をもとに、60歳代おひとりさまシニアの平均的な生活費と貯蓄額をみていきます。

1. 【65歳以上】単身世帯の平均的な「生活費」はいくら?

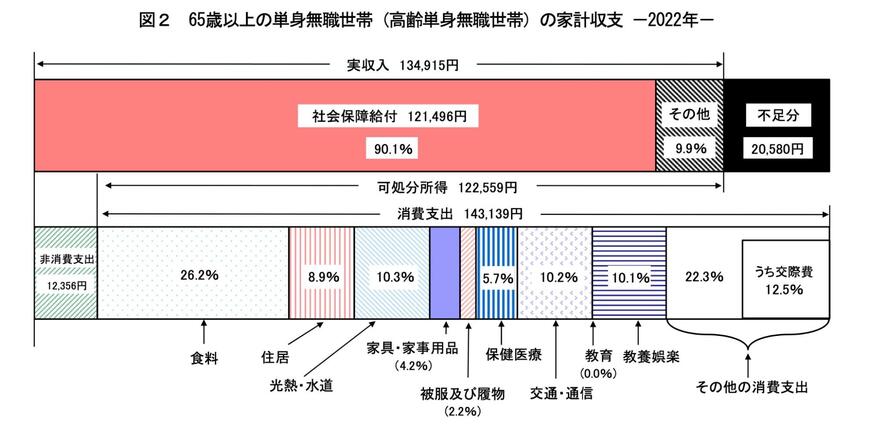

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上単身世帯の可処分所得が「12万2559円」であるのに対して平均支出は「14万3139円」であり、毎月約2万円の赤字となりました。

〈65歳以上単身・無職世帯(高齢単身無職世帯)の家計収支〉

- 実収入:13万4915円

- うち可処分所得:12万2559円

- 消費支出:14万3139円

- 非消費支出:1万2356円

【収入-支出:2万580円 赤字】

上記のとおり、赤字の可能性があるなかで、おひとりさまシニアが老後を過ごすのは大きな不安材料となり得ます。

現役時代のうちにある程度の資金準備、つまり「貯蓄」が必要になるでしょう。

2. 【60歳代・ひとり世帯】貯蓄500万円~700万円未満は何パーセント?

今回は、60歳代・ひとり世帯で「貯蓄500万円~700万円未満」を達成している人の割合をチェックしていきましょう。

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、60歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

2.1 【60歳代・ひとり世帯】の貯蓄500万円~700万円未満の割合

- 6.2%

2.2 【60歳代・ひとり世帯】の貯蓄700万円未満の割合

- 30.5%

2.3 【60歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:1388万円

- 中央値:300万円

貯蓄500万円~700万円未満は1割未満、貯蓄700万円未満でみると約3割となりました。

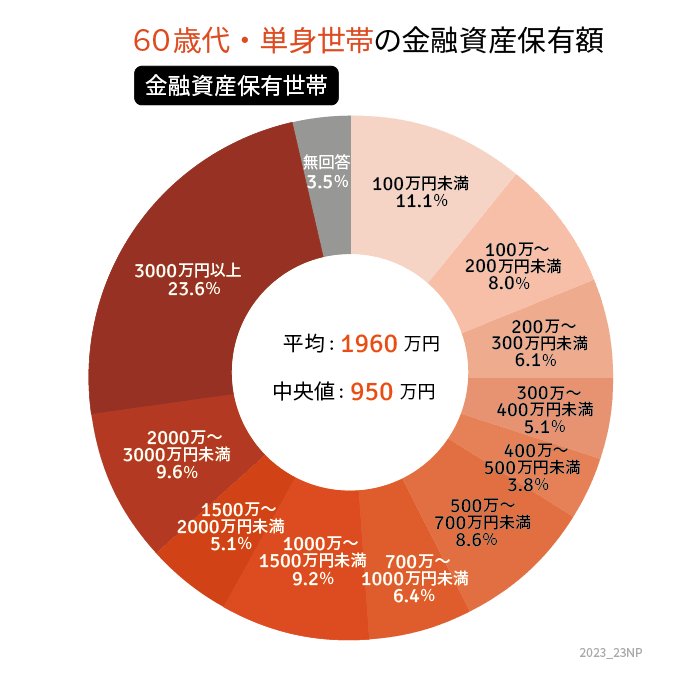

3. 【60歳代・ひとり世帯】貯蓄保有世帯のみの平均と中央値はいくらか

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

3.1 【60歳代・ひとり世帯】の貯蓄500万円~700万円未満の割合

- 8.6%

3.2 【60歳代・ひとり世帯】の貯蓄700万円未満の割合

- 42.7%

3.3 【60歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:1960万円

- 中央値:950万円

貯蓄保有世帯のみの貯蓄額をみると、貯蓄700万円未満は42.7%。

平均は1900万円を超え、中央値は900万円を超えました。

4. 2024年からはじめたい! 老後のための貯蓄は計画的に

今回チェックした結果から、約3割の60歳代おひとりさま世帯が「貯蓄ゼロ」となっていることがわかります。現在、sニア世代では貯蓄ができている・できていない世帯で二極化の傾向にあります。

現在の日本の老齢年金だけでは、老後生活を全てカバーするのは難しいとされているため、今のうちから老後資金の準備をしておくと安心できるでしょう。

2024年は新NISAスタートの年でもあります。現役時代にできることを着実にこなし、豊かな老後生活を送れるように備えておきたいものですね。

4.1 【ご参考】60歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:28.5%

- 100万円未満:8.0%

- 100~200万円未満:5.7%

- 200~300万円未満:4.3%

- 300~400万円未満:3.6%

- 400~500万円未満:2.7%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:3.6%

- 2000~3000万円未満:6.8%

- 3000万円以上:16.9%

参考資料

荒井 麻友子