2. 【40歳代・単身世帯】貯蓄100万円未満は何パーセントか

それでは、40歳代・単身世帯で「貯蓄100万円未満」を達成している人はどれくらいいるのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、40歳代・単身世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

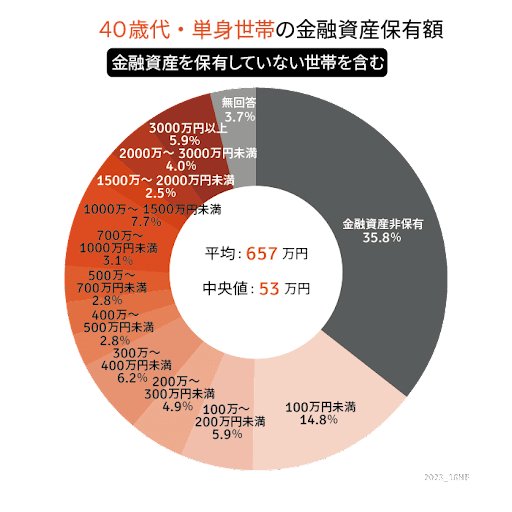

【貯蓄】40歳代・単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)2/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」をもとにLIMO編集部作成

2.1 【40歳代・単身世帯】の貯蓄100万円未満の割合

- 14.8%

2.2 【40歳代・単身世帯】の貯蓄100万円未満の割合(金融資産非保有を含む)

- 50.6%

2.3 【40歳代・単身世帯の貯蓄額】平均と中央値

- 平均:657万円

- 中央値:53万円

貯蓄100万円未満は約1.5割、金融資産非保有を含む割合は約5割となりました。

3. 【40歳代・単身世帯】貯蓄保有世帯のみの平均と中央値はいくらか

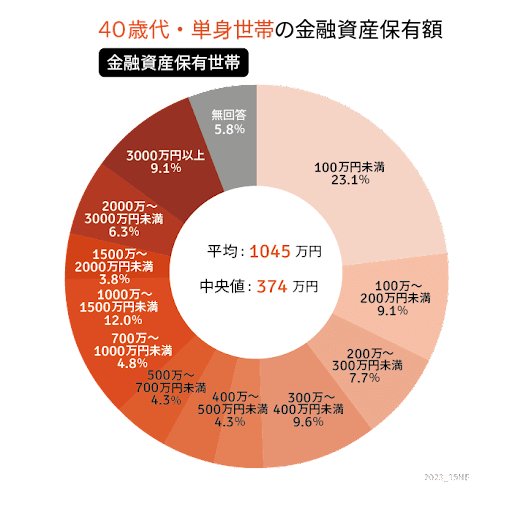

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

3.1 【40歳代・単身世帯】の貯蓄100万円未満の割合

- 23.1%

3.2 【40歳代・単身世帯の貯蓄額】平均と中央値

- 平均:1045万円

- 中央値:374万円

貯蓄保有世帯のみの貯蓄額をみると、貯蓄100万円未満は23.1%。

平均は1000万円を超え、中央値は300万円を超えました。大きな差があるとわかります。

40歳代であれば、これから先に退職金や相続資金など、まとまったお金を受け取る機会があるかもしれません。

そういった大きな金額の入金が見込めない場合、40歳代~50歳代から老後に向けた貯蓄を再検討してもよいでしょう。

4. 遅すぎることはない! 老後に備えた準備を始めよう

最新の意識調査から、独身者の貯蓄に対する意識の高まりが見てとれました。

また、実際の統計結果をみると、40歳代の独身者世帯において貯蓄100万未満は2割強である現状がわかります。

安定した老後生活を送るためには、老後のための資金形成が何よりの安心材料となります。まずは、現状の資産額を確認することからはじめてみてはいかがでしょうか。

元本割れのリスクこそありますが、NISAやiDeCoといった老後に備えた資金を運用しやすい制度もあります。

自分にあった貯蓄方法は何があるのか、まずはじっくり考えてみましょう。

4.1 【ご参考】40歳代・単身世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:35.8%

- 100万円未満:14.8%

- 100~200万円未満:5.9%

- 200~300万円未満:4.9%

- 300~400万円未満:6.2%

- 400~500万円未満:2.8%

- 500~700万円未満:2.8%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:7.7%

- 1500~2000万円未満:2.5%

- 2000~3000万円未満:4.0%

- 3000万円以上:5.9%

参考資料

荒井 麻友子