2. 老後の年金収入「厚生年金&国民年金」は毎月いくら?

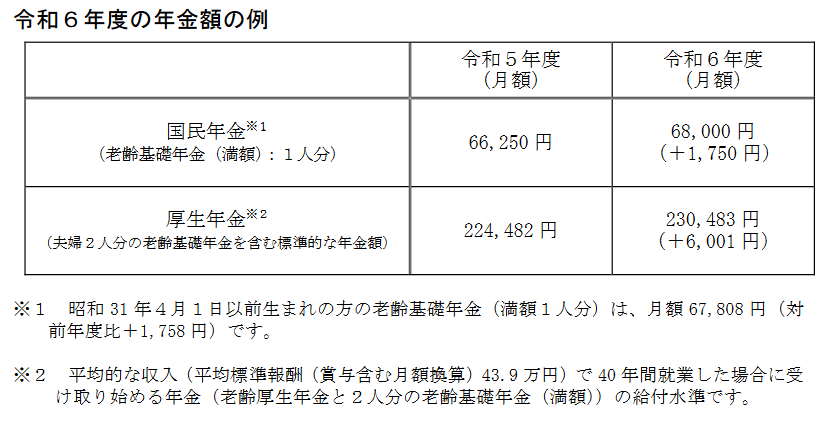

2024年1月19日、厚生労働省より「令和6年度の年金額の例」が発表されました。

これによると、2024年度の年金額は、2023年度から2.7%の増額。2年連続で年金額が引き上げられることになります。

国民年金(満額):6万8000円(+1750円)

※昭和31年4月1日以前生まれの方は月額 6万7808 円(+1758 円)

厚生年金:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」

国民年金の満額(月額)は、2023年度から+1750円の増額となります。

また、厚生年金はモデルケースの夫婦2人分の年金額は、2023年度から+6001円の増額となり月額23万円超となります。

こうしてみると非常にポジティブなニュースですが、実質的には目減りしている点にご留意ください。

こちらも2年連続となりますが、マクロ経済スライド発動により、以下のとおり調整が行われた結果、年金額はアップしたものの物価・賃金の上昇率を下回る水準となりました。

- 物価変動率 :3.2%

- 名目手取り賃金変動率:3.1%

- マクロ経済スライドによるスライド調整率:▲0.4%

- 3.1%ー0.4%=2.7%

※年金額は、物価変動率や名目手取り賃金変動率に応じて、毎年度改定が行われます。物価変動率が名目手取り賃金変動率を上回る場合は、支え手である現役世代の負担が大きくならないよう、名目手取り賃金変動率を用いて改定する

ことが法律で定められています。

さて、2024年度における年金額の例は上記のとおりですが、実際の年金受給額は国民年金は保険料の納付期間、厚生年金は年金加入期間と期間中の報酬によって決定します。

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」によると、2022年度末現在の厚生年金と国民年金の平均受給額は次の通りでした。

《厚生年金》※国民年金(基礎年金)を含む

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

《国民年金》

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金は男女ともに月額5万円台ですが、厚生年金は全体と男性・女性とでそれぞれ数字が異なっています。

先述したとおり、厚生年金は年金加入期間と期間中の報酬(給与や賞与など)によって年金額が決定するため、個人差が生じやすい仕組みです。

結婚・出産などのライフイベントによって男性より厚生年金への加入期間が短い傾向にある女性の平均月額が、男性より約6万円低いことからも、現役時代の働き方や年収が老後の年金収入に大きく影響することが分かります。

3. 2024年は計画的に貯蓄しよう

これまで60歳代・ひとり世帯の「貯蓄ゼロ(非保有)の割合」と平均・中央値を確認してきました。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

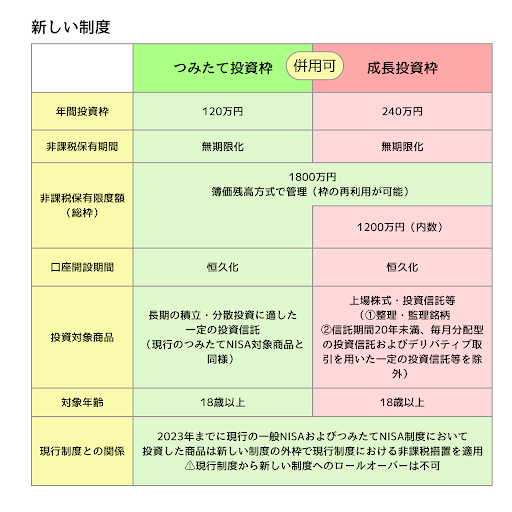

2024年は新NISAスタートの年。

3/3

出所:金融庁「新しいNISA」をもとにLIMO編集部作成

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

資産運用となればリスクがあるので、事前の情報収集や勉強が重要となります。

これを機に、2024年のご家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身以上世帯調査](令和4年)」

- 金融庁「新しいNISA」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

和田 直子