3. 2024年は計画的に貯蓄しよう

これまで50歳代・二人以上世帯の「貯蓄2000万円~3000万円未満の割合」と平均・中央値を確認してきました。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

2024年は新NISAスタートの年。

50歳代でお子さんが巣立ったご家庭では、これまで以上に毎月やボーナス時の貯蓄額を増やせるご家庭もあると思います。

貯蓄の一部として、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

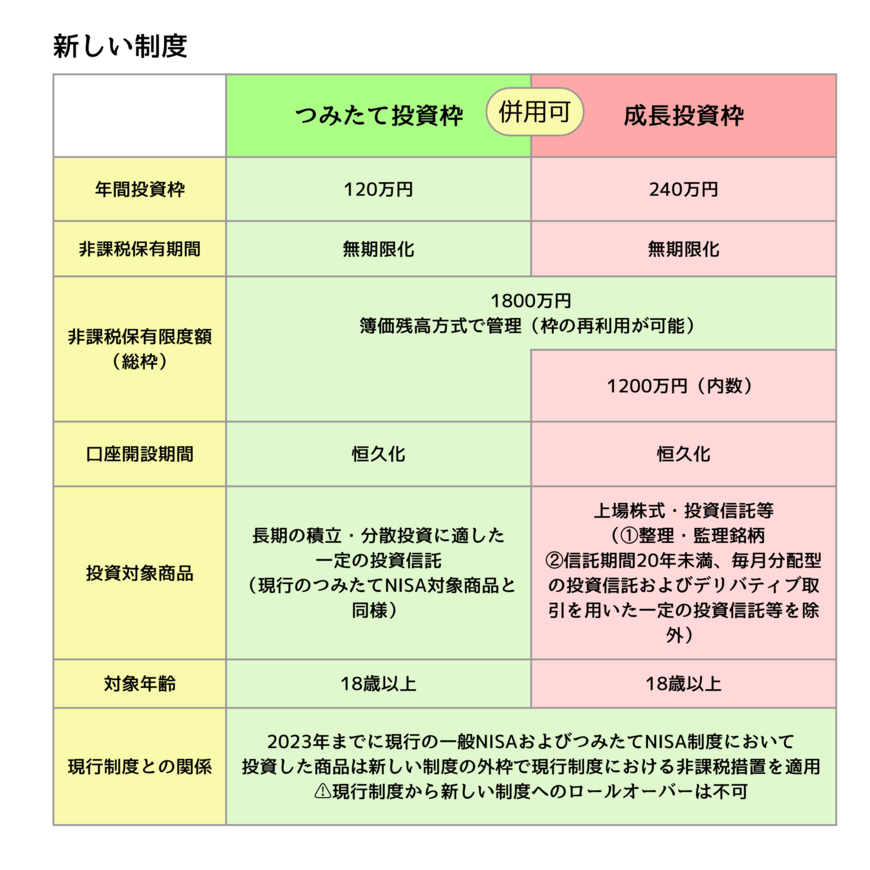

新NISAでは、「つみたて投資枠」の年間投資枠が120万円となっており、月に換算すると毎月10万円を定期的に運用することができます(非課税保有限度額は1800万円)。

積立投資は基本的に長期間の運用を前提とするものですが、たとえば今50歳でも70歳代まであと20年間あります。預貯金とあわせて、老後資金のために積立投資をはじめてみるのもいいでしょう。

資産運用となればリスクがあるので、事前の情報収集や勉強が重要です。とれるリスクは年代によって異なるもので、年代を重ねるほどリスクを抑えた運用を行いたいもの。

金融庁「つみたて投資枠対象商品」によれば、つみたて投資枠で運用できる投資信託とETFは280本あります。この中から情報収集を重ねて、ご自身が長期間運用したいと思える商品を選ぶことになります。

投資対象や投資商品にはさまざまなものがありますから、ご家庭に合ったものについてじっくりご検討されるといいでしょう。

これを機に、2024年のご家庭に合ったマネープランについて考えてみてください。

3.1 【ご参考】50歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:24.4%

- 100万円未満:9.3%

- 100~200万円未満:5.8%

- 200~300万円未満:4.2%

- 300~400万円未満:5.1%

- 400~500万円未満:3.2%

- 500~700万円未満:5.0%

- 700~1000万円未満:5.7%

- 1000~1500万円未満:8.8%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:7.2%

- 3000万円以上:10.8%

参考資料

宮野 茉莉子