3. 65歳までにいくら貯められるか、を一つの目標に

今回現代シニアの貯蓄をみてきましたが、全体をみると貯蓄ゼロと3000万円以上が2割ずつと、家庭差が大きいことがわかりました。

つい先延ばしにしてしまいがちな老後資金ですが、誰しも年と重ね、いずれ老後を迎えるものです。

「老後も長く働けばいい」とは言いきれないもので、仕事を続けることは大切ですが、いつまで元気に働けるかはわからないので不安が残ります。

病気やケガなどで働けなくなることも想定し、「仕事」と「貯蓄」で老後資金に備えるべきでしょう。

一般的な年金受給開始年齢は65歳からですから、一つの目標となる年齢は65歳です。

いま40歳ならあと25年間、50歳なら15年間でいくら貯められるのか、ご自身の年齢に合わせて具体的に考えることが大切です。

ちなみに金融庁「資産運用シミュレーション」によれば、25年間預貯金で老後2000万円用意する場合、月の積立額は6万6667円です。

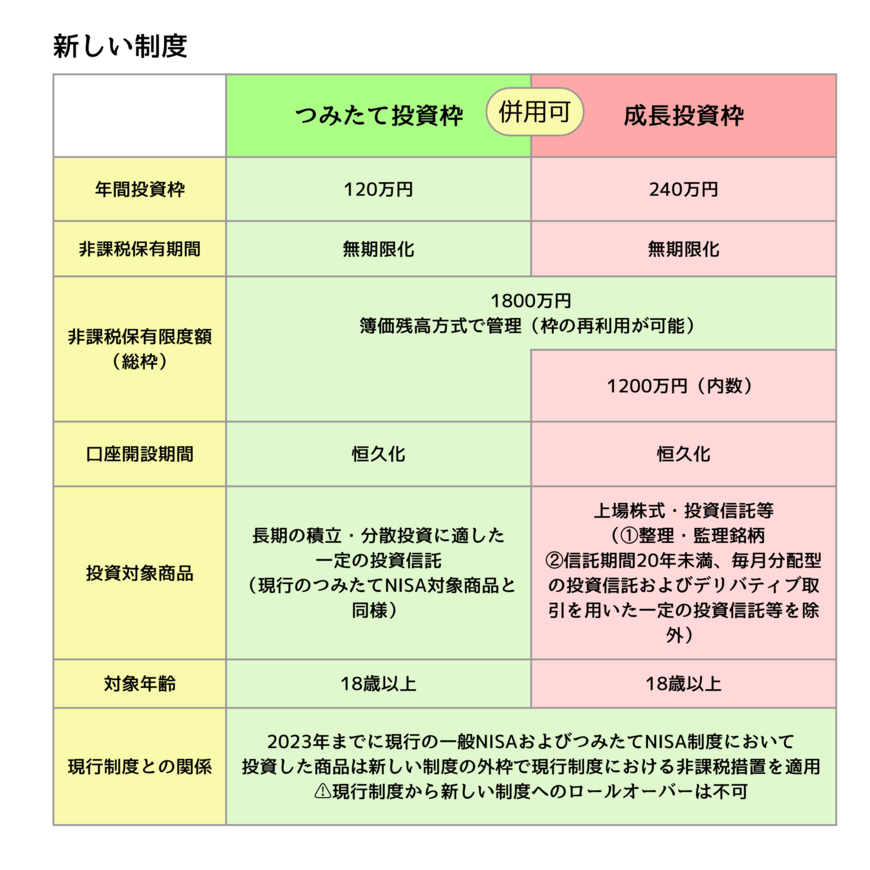

4. 2024年は新NISAスタート。複数の選択肢を

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

2024年は新NISAスタートの年。

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

たとえば年利3%で運用できれば、25年間で2000万円用意するには月の積立額が4万4842円ですみます。

資産運用となればリスクがあるので、事前の情報収集や勉強が重要となります。

これを機に、2024年のご家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

4.1 【ご参考】60歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100~200万円未満:5.5%

- 200~300万円未満:3.3%

- 300~400万円未満:3.2%

- 400~500万円未満:3.4%

- 500~700万円未満:5.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:8.8%

- 3000万円以上:20.3%

参考資料

宮野 茉莉子