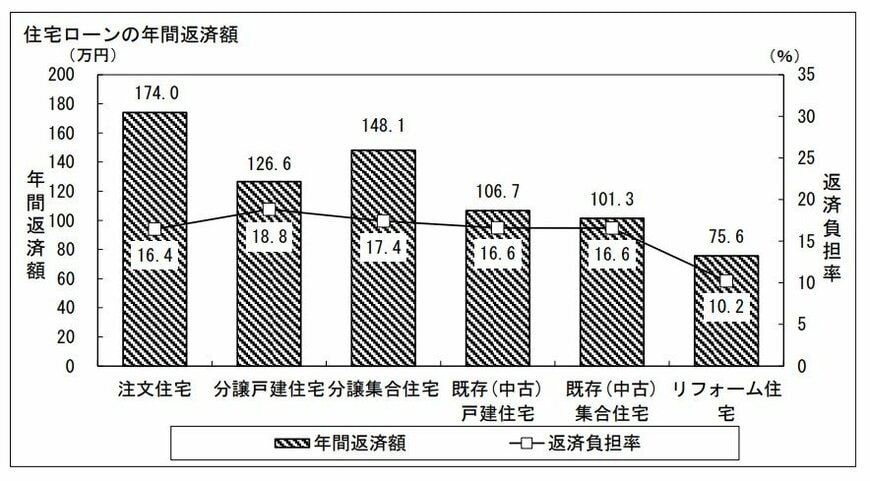

国土交通省住宅局が2023年(令和5年)3月に公表した「令和4年度住宅市場動向調査報告書」によると、住宅ローンを有する世帯の割合は、注文住宅取得世帯が78.6%、分譲戸建住宅と分譲集合住宅取得世帯がそれぞれ64.9%と59.7%になっていて、いずれも高い比率となっています。

一方で年間返済額は、注文住宅が174万円、分譲戸建住宅が126万6000円、分譲集合住宅が148万1000円です。

住宅ローンを借りる際には、各金融機関から「収入に占める年間の返済額の割合」である返済負担率をもとに審査されます。

金融機関によって基準は異なりますが、審査を通過する返済負担率はおよそ25~30%程度以下といわれています。

そのため不動産を購入する際に購入資金を夫婦で出し合う場合には、購入した不動産を共有名義にして住宅ローンを組むと、借入上限額が増えたりそれぞれが住宅ローン控除を受けることができたりするメリットがあります。

しかし一方では、夫婦間でトラブルが発生したり、贈与税が発生したりするリスクがあります。

また妊娠や出産、転職、病気などでどちらかの収入が減った場合には、ローンの負担が大きくなってしまいます。

そこで本記事では、住宅ローンを共有名義にするメリット・デメリット、注意点について詳しく紹介したいと思います。