2.2 50歳代・単身世帯の貯蓄額《平均と中央値》

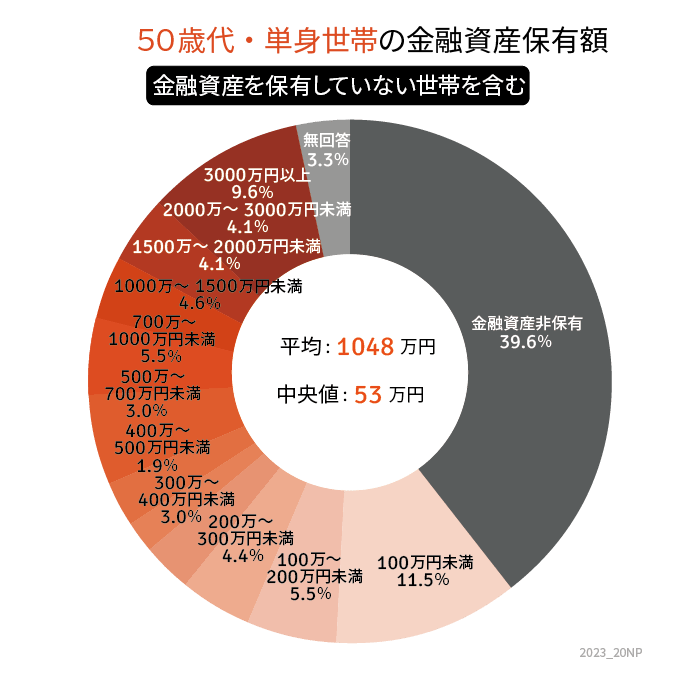

50歳代・単身世帯の貯蓄額:平均1048万円・中央値53万円

- 金融資産非保有:39.6%

- 100万円未満:11.5%

- 100万~200万円未満:5.5%

- 200万~300万未満:4.4%

- 300万~400万円未満:3.0%

- 400万~500万円未満:1.9%

- 500万~700万円未満:3.0%

- 700万~1000万円未満:5.5%

- 1000万~1500万円未満:4.6%

- 1500万~2000万円未満:4.1%

- 2000万~3000万円未満:4.1%

- 3000万円以上:9.6%

- 無回答:3.3%

40歳代、50歳代ともに中央値は53万円でした。

また、「貯蓄ゼロ」世帯が40歳代は35.8%、50歳代は39.6%と二人以上世帯より割合が高いという結果に。

おひとりさまは、お金を自由に使えるため強く意識しなければ貯蓄が難しいかもしれません。

貯蓄に対する考え方は人それぞれですが、老後の生活が自分ひとりの資産にかかっていることを考えると、老後に向けてある程度の備えをしておくと安心でしょう。

老後生活の柱となる公的年金は、国民年金が平均5万円台、厚生年金が平均14万円台と、決して十分とは言えないのが現状です。

また少子高齢化が進む日本において、年金額が現在の水準より引き下げられる可能性もあります。

年金だけで不足する場合は、私的年金や貯蓄を取り崩してカバーする必要がでてきます。

老後資金の準備は必須といえるでしょう。

3. 老後に向けてできることから始める

40歳代~50歳代になると、少しずつ老後を意識し始める人は少なくないでしょう。

一方で、仕事もプライベートも忙しく何かと出費がかさむ年代でもあります。お子さまがいる方は、教育費や食費、スマホ代、お小遣いなど支出がピークを迎える頃かもしれません。

そんな中でも老後は近づいてきます。

いますぐに貯蓄ができない場合には、家計を見直す、ねんきん定期便などで自身の年金見込額を把握する、など取り組むべきことは多々あります。

現状を知る、未来を想像することも大切な老後対策といえるでしょう。

参考資料

- 総務省「2020年基準 消費者物価指数 全国 2023年(令和5年)11月分」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] (令和4年)」

- 金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

和田 直子