3. 同じペースで資産が増えるならNISAで運用するのがいい

とはいえ、せっかく長期投資のつもりで始めたのに、途中で売ってしまうのは不安かもしれません。

セミナーでも「売却して税金を支払った後、NISA口座で運用して利益が出なかったら損をするのでは?」という声をよく聞きます。

では具体的な事例で見てみましょう。

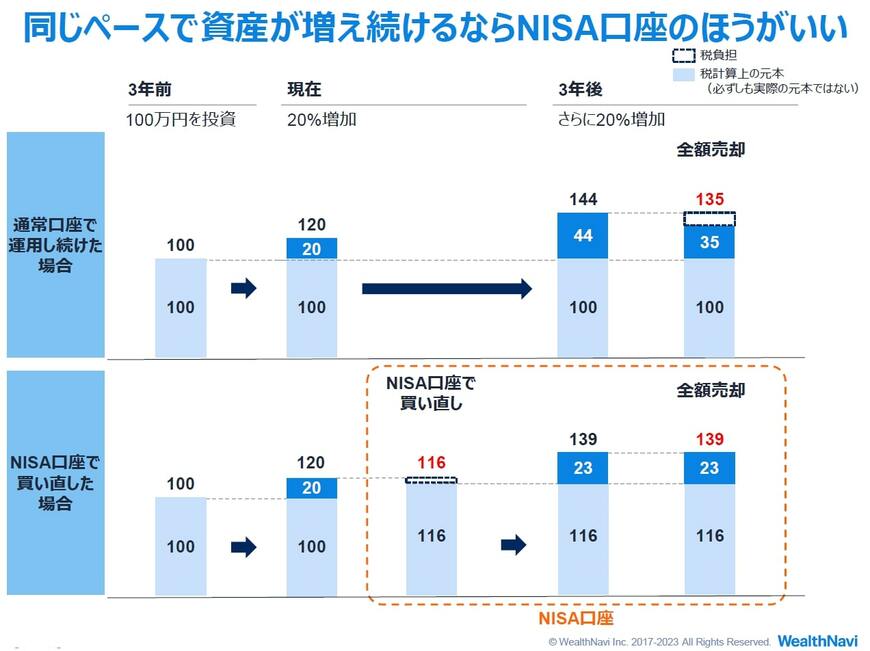

下の図は、「3年で20%」のペースで資産が増え続けると仮定し、通常の口座で運用し続けるパターンと、新NISAで運用し直すパターンを比べたものです。

この前提では、3年前に通常の口座で投資した100万円が今は120万円になっています。

この120万円を通常の口座に置いたままにしておくのがよいでしょうか。それとも一度売却して新NISAの口座で買い直すのがいいでしょうか。

通常の口座で運用し続けた場合を見てみましょう。3年後、資産はさらに20%増加して144万円になりました。この時点で売却すると、税金が差し引かれて135万円が手元に残ります。

次に新NISAで運用した場合を見てみましょう。120万円を売却し、税引き後の116万円を元手として新NISA口座で資産を買い直したとします。3年後、資産は139万円になりました。売却しても利益に税金がかからないので139万円はそのまま手元に残ります。

このケースでは、新NISAの口座で運用し直したほうがより大きなリターンが得られたことになります。

「長期・積立・分散」の資産運用は10年以上続けるものです。今回は運用期間を3年として比べましたが、10年、20年と期間が長くなれば、NISA口座で運用するメリットはより大きくなります。

4. 売買は同時に行う。タイミングは見ない

通常の口座で運用していた資産を新NISAで運用し直す場合、売買を同じタイミングで行うことが大切です。

まずは通常の口座で運用している資産を売却します。その際、リターンがプラスであれば税金が差し引かれます。その後できるだけ時間をおかずに、売却益として手元に残った資金を元手に、NISA口座で資産を購入します。

「できるだけ安いときに買いたい」と思うかもしれませんが、相場を見極めるのはプロでも難しいことです。NISA口座で運用し始めるタイミングを選ばずに、淡々と取引することをおすすめします。

余裕資金をうまく捻出して、新NISAを活用しましょう。

ウェルスナビ株式会社 小松原 和仁