3. 厚生年金は月1万円未満から30万円以上まで個人差が大きい。平均月額はいくらか

先ほど平均的な貯蓄額や月の収支をみてきましたが、貯蓄がいくらであれば安心かは家庭によって異なります。

たとえば老後の柱である、公的年金も個人差が大きいもの。

先ほどの平均的な月の収支のうち年金は約21万円でしたが、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によれば、国民年金と厚生年金の平均月額は以下のとおりです。

3.1 国民(基礎)年金の平均年金月額

全体:5万6368円

- 男性:5万9013円

- 女性:5万4346円

3.2 厚生年金の平均年金月額

全体:14万3965円

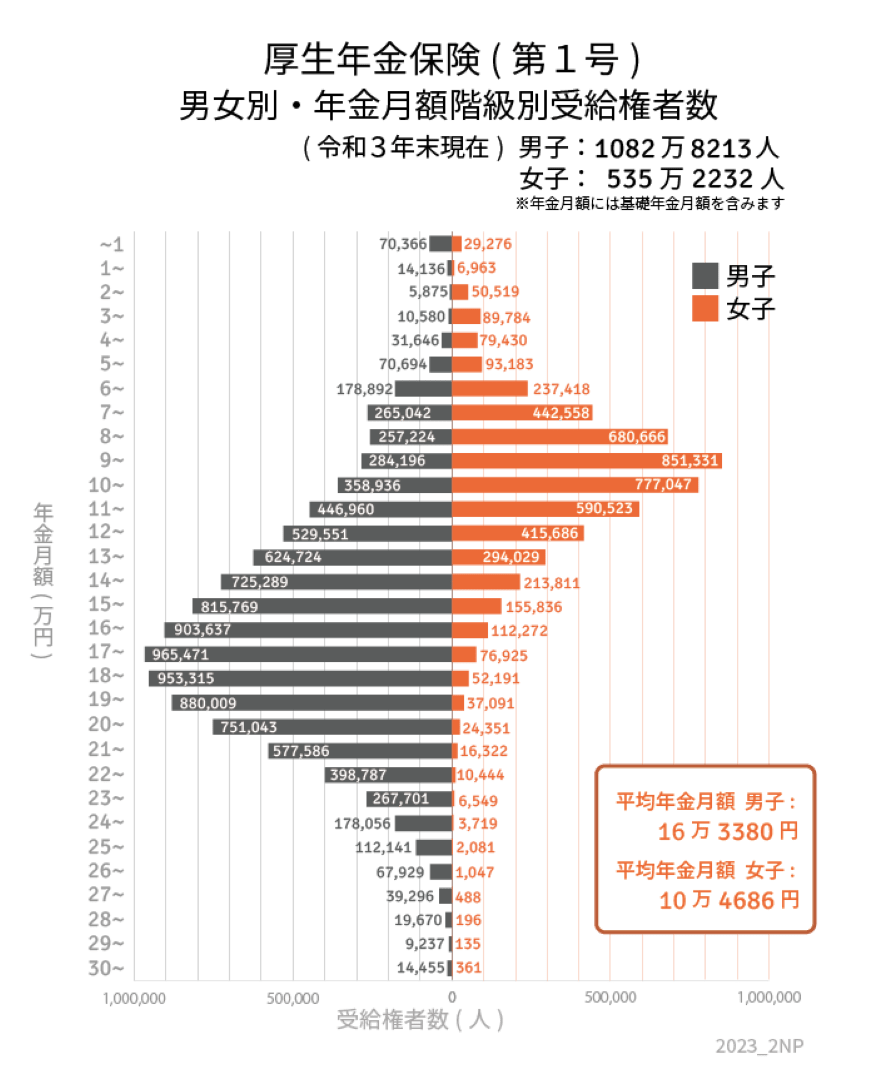

- 男性:16万3380円

- 女性:10万4686円

※国民年金部分を含む

男性の厚生年金と女性の国民年金をあわせると約21万円になります。

ただし、年金で特に個人差が出やすいのが、会社員や公務員などが加入する厚生年金です。

厚生年金は加入期間だけでなく、収入に応じて支払った保険料により将来の金額が決まります。

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」を参考に、男女別に月1万円未満~30万円以上の厚生年金の受給権者数をグラフで見てみましょう。

3/4

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

ボリュームゾーンは男性で月16~20万円、女性では月8~11万円だとわかります。

このように収入だけでも個人差があります。

他にも仕事による収入や家賃、交通費、通院費用、食費、旅行や趣味の費用など月の収支は家庭差が大きいでしょう。

また、家庭環境によってはリフォームや介護費用がかかる場合もあります。

わが家にとって安心と思える貯蓄ができるよう、早くから計画を立てる必要があるでしょう。