1.1 国民年金しか受給資格がない

まず1つ目は、国民年金しか受給資格がないというケースです。

この場合は、受け取れる年金受給額が少なくなる傾向にあります。

日本の公的年金制度では「国民年金」と「厚生年金」の2種類が存在し、2階建て構造となっています。

国民年金は、原則20歳〜60歳未満の人が加入するもので、加入期間と納付月数が同じ場合は、加入者全員同じ額が支給されます。

一方で、厚生年金は主に会社員や公務員などが加入するもので、国民年金に「上乗せ」する形で、年金が支給されます。

厚生年金に加入していないと、年金の上乗せがないことから、将来受け取れる年金額が少なくなるのです。

実際、厚生労働省の「令和3年度厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金の平均受給額は下記のようになっています。

- 国民年金の平均受給額:5万6368円

- 厚生年金の平均受給額:14万3965円(国民年金を含む)

国民年金だけの場合は、厚生年金の約1/3しか年金額を受け取れないことから、少ないと感じる人も多いでしょう。

1.2 現役時代に年収が低かった

厚生年金の受給資格がある場合は、国民年金よりも年金額が増える傾向にありますが、一概に全ての受給資格者が多くもらえるとは限りません。

厚生年金は、現役時代の「加入期間」や「年収」によって受給額が変わるため、同じ加入期間であっても年収の違いで受け取れる年金額に差が生じます。

また、厚生年金の加入期間が短い場合でも、平均受給額に到達しないケースがあります。

1.3 受給資格期間が足りない

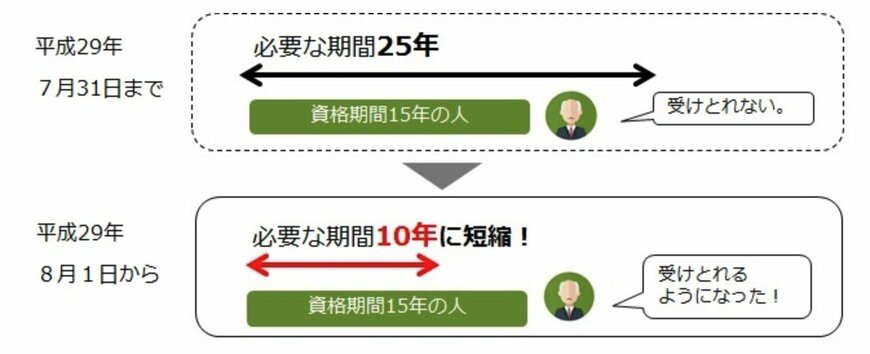

年金は老後誰しもが受け取れるわけではなく、受給資格期間が足りない場合は年金自体を受け取れなくなる可能性もあります。

年金は、「保険料納付済期間」と「保険料免除期間」の合計が10年以上ある場合に受給資格を得ることができます。

以前までは、25年必要とされていましたが、現在は緩和され10年に変更になりました。

もし年金保険料を支払っていても、支払い期間が10年に満たない場合は年金を受給できずに払い損になってしまう可能性もあるため、未納期間がある場合は、今一度確認しておけると良いでしょう。

著者

LIMO編集部は、経済や金融、資産運用等をテーマとし、金融機関勤務経験者の編集者が中心となり、情報発信を行っています。またメディア経験者の編集者がキャリア、トラベル、SDGs、ショッピング、SNSなどについて話題となっているニュースの背景を解説しています。当編集部はファンドマネージャーや証券アナリスト、証券会社・メガバンク・信託銀行にて資産運用アドバイザー、調査会社アナリスト、ファッション誌編集長、地方自治体職員等の経験者で構成されています。編集スタッフの金融機関勤務経験年数は延べ58年(696か月)で、メンバーが勤務していた金融機関は、野村證券、三菱UFJモルガン・スタンレー証券、日興証券、三菱UFJ銀行、三井住友信託銀行、日本生命、フィデリティ投信などがある。日本証券アナリスト協会認定アナリスト(CMA)、第一種外務員(証券外務員一種)、CFP®、FP2級、AFP等の資格保有者が複数在籍。生保関連業務経験者は過去に保険募集人資格を保有。株式会社モニクルリサーチが運営(最新更新日:2026年2月7日)。

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/編集者/元公務員

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆している。京都府出身、滋賀県在住。(2026年6月26日更新)