12月に入り、各自治体より住民税非課税世帯への「7万円」給付の詳細が公表され始めました。

これまでも、非課税世帯(=非課税世帯全体に占める高齢者の割合は半数以上)への給付金は度々ありましたが、その度に「高齢者世帯へのバラマキだ」と批判の声があがっていました。

最近は、政府が何か政策を掲げても「どうせ高齢者へのバラマキ」という声もよく聞きますが、高齢者の中には所得が多いために、このような政策には全く引っかからないという方も中にはいらっしゃいます。

例えば、定年後も働いており一定以上の収入がある方や、繰下げ受給をして年金額が高い方など。

働いて収入を得ている場合もそうですが、繰下げ受給をして年金額を増やした方たちにとってこのような政策から漏れてしまうことは「せっかく繰下げしたのに!」とショックが大きいようです。

良かれと思ってしたことで恩恵を受けられなかったり、損をしてしまうのは少し残念な気持ちになりますよね。

そこで今回は、繰下げ受給の仕組みについて見ていきながら、注意すべき点について解説していきたいと思います。

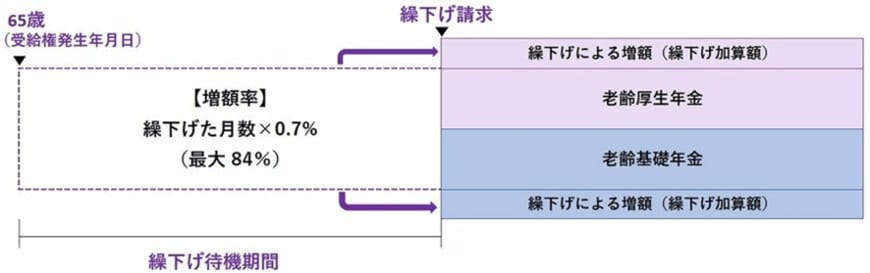

1. 国民年金・厚生年金「繰下げ受給」のしくみとは?

公的年金には「国民年金」と「厚生年金」があります。

老後に受給する老齢年金は、どちらも原則65歳からの受給となります。

しかし、この受給開始を66歳以降に遅らせる「繰下げ受給」を利用すれば、受給額をアップさせることができるのはご存じでしょうか。

年金の繰下げ受給は、66歳以降、受給開始を1カ月遅らせるごとに0.7%増額されます。

1年間遅らせると8.4%も受給額を増やすことができます。

繰下げ期間は66歳~75歳までの10年間です。最大で84%も増額できるということになります。

たとえば、65歳から受給する場合の月額が10万円の場合、受給開始を75歳まで遅らせれば、月額18万4000円まで増額した年金を終身で受け取ることができるのです。

お気づきの方もいると思いますが、もし早く亡くなってしまうと総額は少なくなる懸念があります。

リタイア後、75歳までの収入はどうなるのか?といった問題もでてくるでしょう。

繰下げ受給については、これからご紹介する注意点を踏まえて、慎重に利用可否を判断する必要があります。